Кэрри Трейд — это стратегия получения прибыли на валютном рынке за счёт разной величины процентных ставок. В основе стратегии лежит тот факт, что в различных государствах разные величины ключевых ставок. Они могут существенно отличаться долгое время, что позволяет занять средства под низкие процентные ставки. Далее конвертировать их в другую валюту. После разместить под более высокие проценты. Инвестор продает/заимствует низкодоходную валюту. После чего инвестирует в более высокодоходную. И надеется получить прибыль от накопленного за ночь ролловера. Этот накопленный за ночь процент именуется как «carry» и поэтому стратегия называется Carry Trade.

Всё становится яснее если сказать другими словами. Технически покупка/продажа валютной пары – это займ одной валюты и депозит в другой. Грубо говоря – взяли “кредит” под 2% в долларах. Конвертировали в евро и положили на депозит под 3%. Каждый год вы будете получать разницу – 1% годовых. На эту разницу – уехали в Черногорию пить мартини.

Как использовать кэрри трейд?

Для использования данной стратегии, сначала необходимо исследовать процентные ставки разных стран.

Это можно сделать, например, на:

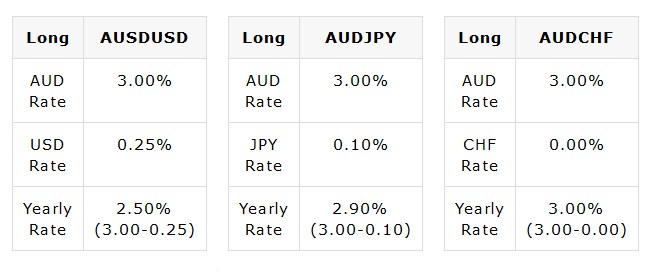

Таблица ключевых ставок за 2013 год.

Из приведенной выше таблицы можно сделать вывод, что австралийская процентная ставка на 3,00% превышает небольшую 0,25% ставку США. Или 0,1% Японии или 0% Швейцарии.

Чтобы попасть на борт этих сделок, инвестор будет продавать (брать) доллары или йены или швейцарского франка. При этом одновременно купит (одолжит) австралийский доллар, и, таким образом, инвестор будет покупать, AUDUSD и AUDJPY. Или покупать AUDCHF. Разница в процентных ставках, между валютными парами -это и есть годовая доходность.

Стратегия “Кэрри трейд” старается получить разницу между процентными ставками стран.

Потенциальная доходность в кэрри трейдинге.

Ежегодные банковские процентные ставки являются лишь приблизительными. Ведь этот параметр постоянно меняется. Более того, разница между процентными ставками, так же – примерная.

На самом деле, чтобы получить реальную процентную ставку свопа, и узнать доходность позиции. Вам необходимо найти у своего брокера таблицу свопов. Существуют так же сайты, которые делают эти таблицы.

Следует так же уточнить, что своп так же учитывает комиссию брокера. Иными словами, он будет меньше, чем вы планируете. Более подробно о свопах читайте в теме – что такое своп?

Совет: выбирайте брокера с наибольшей положительной разницей процентов по предпочтительной паре

Выбор брокера под кэрри.

Какую бы пару вы ни выбрали, пожалуйста, не открывайте carry trade, не сделав сначала домашнее задание. Вначале нужно найти брокера с максимальной ставкой. К сожалению, ставки между брокерами могут сильно отличаться. Например, я видел, что Alpari UK предлагает ролловер в размере $9.60 (за 100 000 лотов) за покупку AUDUSD. В отличие от Admiral Markets, предлагающих крошечную долю $1.40 (за 100 000 лотов) за покупку той же пары. Тем не менее, оба взимают $15.3 отрицательный ночной своп за шорты AUDUSD.

Вы можете найти онлайн-сайт, который отслеживает ставки между брокерами (например, ForexOp Carry Trade). Вы можете самостоятельно обнаружить различные ставки, применив индикатор отслеживания свопов. Так же это может сделать советник к демо-счету брокера, которого вы исследуете.

Проще всего узнать своп по валютной паре – в технической поддержке компании.

Как высчитать доход за год?

Чтобы получить приблизительную оценку ваших годовых процентов, умножьте ночной своп по паре на 360.

Эмпирическое правило: валютные пары становятся привлекательными в качестве потенциальных сделок carry только тогда, когда дневной положительный своп больше 6.0. Это составляет примерно 2% годовой прибыли.

Пример: Long AUDUSD (Alpari UK) на $9.50 * 360 = $3420 за 100 000 единиц, или 3,42% годовых, что на 1% ниже ожиданий Банка, тогда как long AUDUSD (at Admiral) на $1,4 * 360 = $504 за 100 тыс., 0,5% годовых, на 3% ниже ожиданий Банка.

По-видимому, мы должны учитывать, что некоторые брокерские ставки очень скудны. Их нельзя применять, что бы заработать.

Учитывайте историю и волатильность, если используете кэрри трейд.

Когда вы думаете о долгосрочной торговле на валютной паре, жизненно важно просмотреть историческими процентными ставками для этой пары.

Важно помнить. Кэрри трейд не использует запрещённую для брокеров статегию – “грааль на свопах”. В Граале на Свопах используется другой принцип – исламские счета и хеджирование. В Кэрри трейдинге мы открываем сделки, с учётом рыночных движений. Рыночные движения (это важно) должны идти в вашу сторону, либо оставлять позицию “у нуля”.

В конечном счете, прибыль (или убыток) от carry trade должна учитывать процент овернайт, плюс само движение валюты.

Формула: Прибыль от carry trade + прибыль / убыток от движения валютной пары.

Причины положительных и отрицательных свопов.

Причины, по которым одна валюта может иметь высокую процентную ставку, а другая-низкую, связаны с различной денежно-кредитной политикой Центрального банка каждой страны. Помимо возможности контролировать денежную массу, Центральный банк может также регулировать процентную ставку. Это необходимо с целью влияния на экономический рост, безработицу, инфляцию. Кроме того, это помогает удерживать заданный правительством курс валюты.

Есть три основных способа, которыми Центральный банк может манипулировать процентными ставками.

3 способа манипуляции процентными ставками.

1. Экспансионистская денежно-кредитная политика низких процентных ставок.

Центральный банк проводит экспансионистскую денежно-кредитную политику с низкими процентными ставками (менее 2%) для стимулирования слабой экономики. И/или для того, чтобы склонить торговый баланс в свою пользу. Так же для смягчения своего долгового бремени.

Низкие процентные ставки могут побудить предприятия брать кредиты и нанимать больше работников. Кроме того, они могут девальвировать валюту, чтобы сделать экспорт более привлекательным для иностранных покупателей. Или могут снизить процентные платежи иностранным кредиторам и уменьшить сам долг в результате девальвации валюты (для улучшения ее долгового бремени).

Примеры низких процентных ставок.

Соединенные Штаты снизили свои собственные процентные ставки почти до нуля до 2019 года по трем причинам.

- Они хотели улучшить свою 9% официальную безработицу.

- Улучшить торговый дефицит в 500 миллиардов долларов.

- Изменить свой долг в 14 триллионов долларов.

После финансового кризиса 2008 года ФРС начала проводить политику почти нулевых процентных ставок.

Великобритания и ЕС последовали этому примеру почти одновременно, приняв свою собственную политику почти нулевого процента в надежде смягчить свой собственный финансовый кризис.

Пример действия ставок в Японии.

Любопытно, что пятнадцать лет назад в Японии лопнул “пузырь активов”, и они более десяти лет поддерживали политику почти нулевых процентных ставок, чтобы безуспешно стимулировать свою экономику.

Япония является примером того, что стратегия нулевой ставки не работает так хорошо, чтобы стимулировать слабеющую экономику. Вместо того, чтобы поощрять людей к кредитованию, она фактически поощряет сокращение доли заемных средств. Поскольку никто не хочет кредитовать по сверхнизким процентным ставкам.

Отчет покажет, что, хотя центральные банки снижают ставки в ответ на медленный рост, страны с устойчиво низкими процентными ставками, как правило, имеют медленный рост (следовательно, такая политика не всегда работает).

Еще одним побочным эффектом принятия стратегии низких ставок является девальвация валюты из-за увеличения объема кредитов в обращении и бегства инвесторов от низкопроцентной валюты для получения более высокой доходности в других странах.

2. Сдерживающая денежно-кредитная политика высоких процентных ставок.

Центральный банк будет использовать ограничительную (или жесткую) денежно-кредитную политику с высокими процентными ставками (более 5%) для снижения инфляции и укрепления валюты.

Последний раз Соединенные Штаты проводили жесткую денежно-кредитную политику еще в 1982 году. Тогда председатель ФРС Пол Фолькнер увеличил ставку по федеральным фондам до пика 20% в июне 1981 года. Задача была снизить инфляцию с 13,5% в 1981 году до 3,2% в 1983 году.

Побочным эффектом этой политики высоких процентов часто является создание временной рецессии с более высокой безработицей. За последние 30 лет мы наблюдали более резкое снижение ставок, чем резкое повышение ставок. Теперь кажется, что только развивающиеся страны, столкнувшиеся с агрессивной инфляцией, принимают ставки выше 6% для своей валюты.

3. Нейтральная денежно-кредитная политика с нормальными процентными ставками.

Нейтральная политика нормальных процентных ставок (между 2-6%) принимается, когда экономика и валюта работают нормально сами по себе. Экономика, кажется, работает нормально сама по себе, и инфляция находится под контролем.

Чем ниже ставка – тем слабее экономика.

Учитывая приведенную выше монетарную картину, можно сделать вывод.

Страны с более низкими процентными ставками, как правило, имеют более слабую экономику и/или хотят иметь более слабые валюты.

Они решили пожертвовать своей валютой с помощью инфляционного ножа, более низких процентов. Потому что они хотят стимулировать свою экономику и/или ослабить свою валюту. Например, что бы улучшить торговый баланс или уменьшить бремя долга. Соединенные Штаты, Япония и Швейцария инициировали и поддерживали экспансионистскую денежно-кредитную политику. Они вводили политику низких процентных ставок с целью стимулирования экономики. Девальвации валюты в интересах улучшения торгового баланса.

Снижение ставки – ослабляет валюту.

На самом деле снижение процента ослабляет валюту двумя способами:

- Увеличивает объем кредита в обращении, что является инфляционным моментом.

- Делает фиксированную финансовую доходность облигаций.

Когда валюта обесценивается, торговый баланс улучшается, потому что экспорт страны становится относительно дешевле, а импорт-дороже. Кроме того, девальвация валюты снижает общую долговую нагрузку, потому что общая сумма задолженности стоит намного меньше (а также меньше платежей из-за более низкой процентной ставки).

Кэрри трейд и экономика.

Идея о том, что страна с более низкими процентными ставками, как правило, имеет более слабую экономику. И/или желает иметь более слабую валюту, и делает carry trade вдвойне привлекательным. Ведь у трейдеров есть положительный своп. Более того, он может получить доход за счёт укрепления валюты.

Таким образом, по сути, carry trade-это заимствование у слабой страны и валюты и инвестирование в сильную страну и валюту.

Экономические теоретики будут утверждать, что Керри-трейды не должны приносить предсказуемую прибыль. Потому что разница в процентных ставках между двумя странами. По логике должна равняться ставке, от которой инвесторы ожидают роста валюты.

Но эта теория бросает вызов ранее проиллюстрированной денежно-кредитной политике с низкими процентами. Кроме того, сама керри-трейд ослабляет валюту, которая заимствована. Ведь инвесторы продают заемные деньги, когда они конвертируют их в другие валюты.

Ищите технические входы, под фундаментальный анализ

Когда в 2008 году большинство стран G20, за исключением Австралии, снизили свои ставки почти до нуля. AUDUSD, AUDJPY и AUDCHF были тремя самыми сильными парами. Давайте посмотрим, как AUDUSD, AUDJPY и AUDCHF сравниваются со своими аналогами EURUSD, GBPUSD, EURJPY и GBPJPY во время восстановления после 2008 года:

Как вы можете видеть, только три пары AUD получили значительную прибыль с января 2009 по февраль 2012 года. AUDUSD возглавил пакет с 57%, а затем AUDJPY на 38% и AUDCHF на 35%. Все остальные пары, за исключением GBPUSD, оказались отрицательными за этот трехлетний период.

Спекуляция относительно причины этого явления заключается в следующем. Более высокая доходность пары AUD соблазнила инвесторов кэрри трейд инвестировать в эту валюту, подталкивая ее вверх.

Кэрри Трейд это не грааль!

До сих пор мы приводили аргумент, что кэрри трейд может быть мощной стратегией. Ведь можно воспользоваться положительной разницей процентных ставок относительно сильной валютной пары. Которая совпадает с экспансионистской денежно-кредитной политикой. Но Святого Грааля никогда не бывает. Всегда можно указать на пугало в прошлом, которое предвещало беду для carry trade. Нет лучшего пугала, чем GBPJPY.

Пугало кэрри трейда – GBPJPY

GBP / JPY была очень привлекательной carry trade парой в течение многих лет. Инвесторы покупали фунт (который имел высокую процентную ставку приблизительно 5,5% с 2001-2008) и продавали иену (которая имела низкую процентную ставку приблизительно 0,16 с марта 2001 по март 2007).

Они платили низкие проценты по иене, которую они шортили / заимствовали, и им платили более высокие проценты по фунту. Чистый результат был примерно 5.34%. Это годовой доход от длинных GBP / JPY, без кредитного плеча. Чтобы увеличить прибыль, GBP / JPY долгое время двигалась вверх, набирая 8500 пунктов с марта-2001 по июль-2007. Это составляет 1300 пунктов в год за этот 6-летний период.

Таким образом, трейдеры использующие кэрри трейд в то время сделали бы красивую 5.34% годовых процентную ставку. Кроме того, накапливали то, что получилось. Аж 13% годовых в только восходящем движении цены, без использования кредитного плеча.

Искушение было бы использовать кредитное плечо по крайней мере 1:2, чтобы сделать в среднем 10,4% годовых.

Казалось бы, что carry trade на GBPJPY был святым Граалем, так как это было выгодно из-за низкого обслуживания. Какое-то время это работало. Поскольку это выглядело так привлекательно для многих людей, которые вкладывали свои деньги в эту сделку. Но у всего есть предел и у этой сделки так же, был конец.

Как трейдеры слились на кэрри трейд GBPJPY

В случае GBP/JPY и других пар, кэрри трейд начал взрываться в июле-2007, когда GBPJPY резко развернулся и резко ушёл вниз. Упав на 12500 пунктов между июлем-2007 и январем-2009.

Потребовалось 6 лет, чтобы подняться на 8500 пунктов и только 50 месяцев, чтобы упасть на 12500. Представьте себе, что вы собирались сделать 1300 пунктов в год, но вместо этого вы видите падение на 13000. Годы прибыли, и большая часть основного капитала была бы стерта.

Почему кэрри трейд так быстро закончился? Всё просто! Экономический спад начался в полном разгаре в 2008 году. В 2007 году появились сильные намеки на него, что привело к увеличению числа дефолтов. Причём по всем кредитам во всем мире, и потере доверия к кредитным рынкам.

Иена начала дорожать, потому что она (наряду с долларом США) рассматривалась как безопасная валюта убежища во время кредитного кризиса. Многие люди конвертировали свои иностранные активы в иену, заставляя валюту двигаться вверх. Таким образом, когда иена развернулась и начала укрепляться все JPY кэрри трейдеры начали страдать.

Заключение по стратегии кэрри трейд.

Урок о Carry Trade (кэрри трейд) заключается в том, что он остается разумной стратегией, но с риском. Это разумная стратегия по многим параметрам, которые мы уже рассмотрели:

- Фундаментальные факторы благоприятствуют долгосрочному carry trade

- Она остается высокодоходной стратегией, которая может заработать деньги на процентах за ночь.

- Есть вероятность заработать на изменении цены в пользу направления кэрри трейд.

Кэрри трейд – это рисковая стратегия, только из-за рынка.

В то же время, не следует забывать, что торговля на Форекс, в целом, очень рискованна, и нет стратегии, которая была бы без риска. Carry trade на GBPJPY до 2008 года казалась надежной стратегией.

Пара, казалось, давала красивую процентную ставку 5.34% и, казалось, постоянно двигалась вверх, чтобы дать 13% годовой доход.

Вспоминаем кризис 2008 года. Кто инвестировал в рынок жилья до 2007 года думали то же самое. Дома дорожали на 15% в год с 2001 по 2007 год. Учитывая, что большинство покупателей имели 10-кратное кредитное плечо, предоставленное банками (10% первоначальный взнос). Они надеялись получить 150% от своих первоначальных инвестиций в год. Но ничто не растет вечно, особенно при такой норме прибыли. За кулисами есть пузырь, который раздувается. У него тоже есть свои циклы, рано или поздно он лопнет.

Лучшее время для кэрри.

Возможно, лучшее время, чтобы войти в керри-трейд — это после того, как более высокая процентная валюта упала до рекордных минимумов. После чего показала признаки возврата к росту.

GBPJPY упал на 8500 пунктов с июля-1998 по август-2000, а к январю-2001 он начал возвращаться к росту. Это было бы время, чтобы попасть на борт carry trade. Возможно, лучшее время для выхода из carry trade-это после того, как он исчерпал свое историческое топливо.

Для GBJPY его историческое топливо, казалось, составляло 8500 пунктов. Как же так? Оглядываясь назад на ежемесячные графики, вы можете увидеть, что он упал на 7700 пунктов с июля-1998 по август-2000. До этого он поднялся на 8500 пунктов с января-1996 по июль-1998. А затем, двигаясь вперед, он поднялся на 9500 пунктов с ноября 2000 года по июль 2007 года.

Мудрые трейдеры, глядя на эти ежемесячные графики, увидели бы, что GBPJPY может закончиться в 2007 году и что лучше всего выйти (не входить) из этой пары после того, как она достигла 90% своих исторических движений.

Главное – это точка входа в рынок.

Короче говоря, каждая хорошая стратегия, в том числе стратегия carry trade, связана с выбором времени на рынке так же, как и с правильным направлением.

С кэрри трейд вы должны иметь возможность войти по самой низкой цене и выйти по самой высокой. Вам не придется отказываться от carry trade из-за того, что произошло с в период кризиса 2007-2008 годов. Вместо этого вы можете извлечь уроки и попытаться оценить будущее стратегии carry trade не только по ее разнице процентных ставок. Но и по ее текущей цене (сколько пунктов она поднялась от своего ежемесячного минимума) и историческому запасу топлива (сколько пунктов она обычно перемещается вверх или вниз на разворотах тренда, на ежемесячном графике).

Затем вы можете настроить правила для входа и выхода из ваших сделок carry. Таким правилам было бы легко следовать. И прекрасно по ним работать, значительно снижая риск по этой привлекательной стратегии.

Эта статья – материал из рубрики “Азбука Трейдинга”. Загляните в неё. Там ещё много интересного!

Сложно? “Трейдинг для чайников” – бесплатное обучение рынкам.

Подпишитесь на наш телеграм канал и получите самую лучшую информацию.

Что вы думаете по поводу статьи

«Кэрри трейд»?