Что такое бета коэффициент? Каждый, кто начинает более-менее знакомиться с темой инвестиций в акции, столкнется с этим понятием. Сегодня я расскажу, что такое коэффициент бета, как с ним работать, по какой формуле он рассчитывается, что означают его значения.

Бета коэффициент ценных бумаг

Бета коэффициент – это показатель, с помощью которого можно дать характеристику движению отдельной ценной бумаги по отношению ко всему рынку.

С самого начала бета коэффициент придумывали для оценки риска для каждой отдельной акции. Для сравнения с широким рынком также берется фондовый индекс страны, к примеру, индекс Мосбиржи.

Далее поведение цены и рынка сравнивается, и сравнивая их, мы можем понять, как акция вела себя на том или ином участке истории. Реагировала ли бумага на движения рынка также, как и он, или же наоборот, была стабильна.

Как считать коэффициент бета

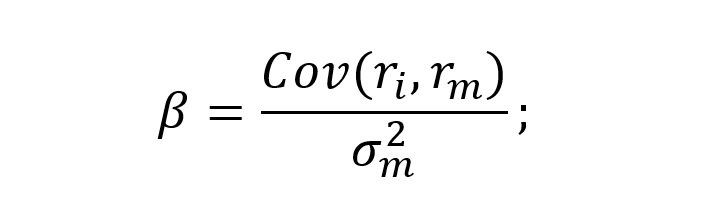

Формула расчетов беты довольно-таки сложная, и математически ее можно выразить вот так:

В этой формуле:

ri – это доходность отдельной акции (i) в портфеле за взятый период истории;

rm – это доходность фондового индекса за взятый участок истории;

σ2m – это дисперсия доходности фондового индекса за взятый участок данных.

Если рассмотреть смысл, то в числителе тут будут значения корреляции доходности акции от доходности фондового индекса, а в знаменателе дисперсия – разброс доходностей относительно средней, за тот или иной участок истории.

Получается, что бета даст нам понимание о степени зависимости доходности акции от доходности индекса, а также оценку, насколько доходность акции выше или ниже доходности всего рынка (индекса).

В целом, значения беты позволяют нам понять, какой риск несет та или иная акция – как она будет реагировать, к примеру, на возникновение медвежьего рынка. Это необходимо для составления любого риск-профиля любого серьезного инвестиционного портфеля.

Как читать коэффициент бета

Давайте посмотрим на значения коэффициента бета, и подумаем, как их лучше всего использовать.

Для беты есть несколько важных уровней:

- Если бета больше 1. Это, во-первых, говорит нам о том, что акция тесно связана с динамикой фондового индекса, при этом акция более чутко реагирует на любые движения индекса. К примеру, при бете в 1,5 рост фондового индекса на 10% отразится ростом акции на 15%.

- Если бета равна 1. Это значит, что акция с точностью повторяет движения индекса. На практике такое бывает крайне редко.

- Бета больше нуля, но меньше единицы. Говорит о незначительной корреляции акции с фондовым индексом. Они могут расти то вместе, то вразнобой.

- Бета равна нулю. Акция никак не связана с самим индексом. Отличный выбор для диверсификации от обвала рынков, кстати. Если к примеру, выбрать надежные недооцененные компании с нулевой бетой, то даже на рынке медведей можно выйти в плюс (все шансы будут).

- Бета от 0 до -1. Это говорит о слабой корреляции с индексом в отрицательную зону. Они то будут двигаться в разные стороны, то вообще не будут никаким образом связаны.

- Бета минусовая, и при этом больше -1. Это говорит нам о том, что при падении рынка на 20%, акция наоборот вырастет. Это отличный пример коэффициента для защиты портфеля от обвалов рынка.

Таким образом, мы можем понять не только меру риска, но и то, насколько акция будет защищать нас от общерыночных обвалов. На акциях с высокой положительной бетой некоторые инвесторы умудряются делать по 100% годовых, в удачные годы для инвестирования и при условии бычьего рынка.

Расчет коэффициента бета

Где же взять расчеты бета-коэффициента? Если учесть, что расчет вручную очень трудоемок – нужно как минимум, очень хорошо знать Эксель, то нужно понимать, где брать данные по бете акций.

Расчет беты стандартизирован в положении ЦБ “Положение о деятельности по проведению организованных торгов”.

Кроме ЦБ, бету рассчитывает также сама Московская биржа, по методике Центрального банка. Бету считают на конец каждой сессии Мосбиржи, и скачать все коэффициенты можно на официальном сайте биржи.

В формуле расчетов видно, что бету биржа считает за 30 последних дней.

Расчет коэффициента идет также, как и технических индикаторов – по скользящему окну. То есть, в расчетный диапазон берется 30 последних значений цены, и диапазон постоянно двигается вслед за ценой.

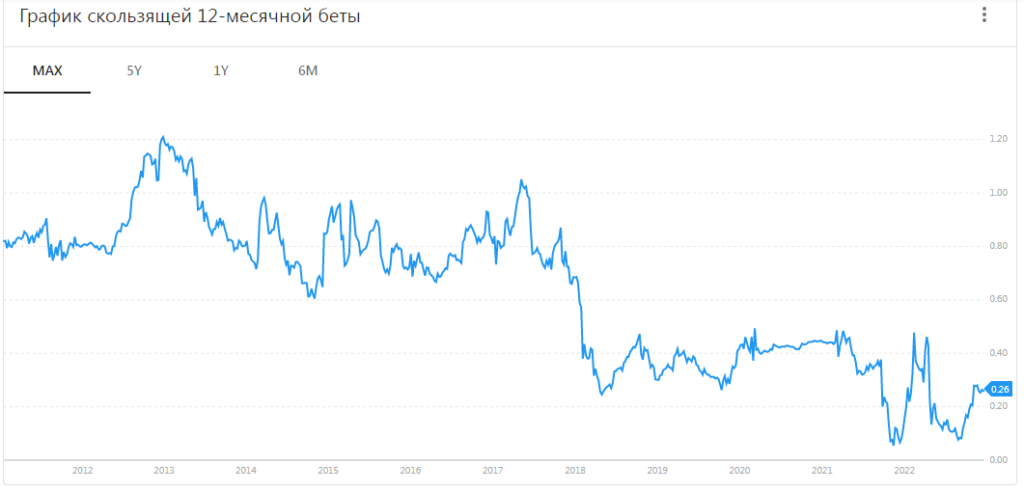

В случае с бетой по методике ЦБ РФ, она не очень полезна для инвестора. Все дело в слишком маленьком окне для вычислений – такая узкая бета не позволит оценить акцию долгосрочно. Сами значения очень волатильные, и болтаются туда-сюда, смотрите сами:

Полученные по такой методике значения беты отражают очень короткую дистанцию, и не позволяют дать фундаментальную оценку для долгосрочного инвестирования.

С самого начала бета разрабатывалась и применялась только для долгосрочного инвестирования, в том числе и портфелей по портфельной теории Марковица. Поэтому, если вы хотите дать долгосрочную оценку бете акций – то лучше взять любой из скринеров Мосбиржи, и посмотреть бету там.

Причем период вычислений желательно брать не менее трех лет. Также есть удобный коэффициент беты акций на Трейдингвью, вот ссылка на него.

Пример расчета бета коэффициента

Давайте сделаем расчет беты на различных ценных бумагах индекса Мосбиржи за длительный срок, и посмотрим, что у нас получилось.

После заполнения данных по Сберу, видим, что его бета неуклонно падает:

Что это значит? Это значит, что акция крупнейшей компании страны все больше и больше отвязывается от индекса Мосбиржи, становится более самостоятельной бумагой.

Для простого инвестора это даже хорошо – ведь Сбер более безопасен для инвестиций, нежели другая акция с более высокой бетой.

То же самое можно сказать и про национальное достояние:

Газпром также уверенно отвязывается от индекса год за годом.

В целом, это кстати может косвенно говорить нам о том, что впереди смена глобальных лидеров рынка Мосбиржи. Мы не претендуем на истину, но ситуация похожа на то, что в ближайшие 5-10 лет появятся новые крупнейшие компании, которые займут место Газпрома и Сбербанка, на фоне глобальной перестройки экономики РФ.

Как применять бета коэффициент акций?

Использовать бета коэффициент при создании инвестиционного портфеля и в процессе управления оным – очень даже полезная практика. Особенно важно то, что с помощью коэффициента бета мы можем защититься от обвалов рынка, если будем брать акции с отрицательной бетой. В кризис растущие акции обладают высокой ценностью.

Также, бета в формировании портфеля может выступать в качестве весового коэффициента, с помощью которого можно рассчитать аллокацию той или иной ценной бумаги.

Еще коэффициент бета можно использовать для получения альфы – это одна из хороших практик. Смысл здесь в том, чтобы собрать портфель с самой высокой долгосрочной бетой, на растущем бычьем рынке. Тогда, акции здорово обгонят индекс, а если они еще будут выбираться не наобум, а по фундаментальному анализу – альфу скорее всего действительно получится получить.

Итоги

Итак, вы узнали, что такое коэффициент бета в акциях. Это очень полезная штука при составлении портфеля и его ведении, но только при условии правильного использования.

Что вы думаете по поводу статьи

«Что такое бета коэффициент?»?