Гипотеза эффективного рынка предполагает наличие такого состояния финансового актива, которое учитывает все параметры, которые на него влияют. Часто это явление можно заметить на рынке Форекс. В момент выхода новости, цена вырывается в одну из сторон, и через мгновение возвращается на предыдущий ценовой уровень. Это говорит о том, что в момент выхода новости – цена уже учитывала её информацию.

Введение в эффективность рынка.

Под словосочетанием «Эффективность рынка» подразумевается торговая ситуация рыночного актива, в тот момент времени, когда можно предположить, что цена финансового актива, учла все события, напрямую или косвенно, связанные с ней. В том числе ценовая история актива, настоящие событийные факты, и в некоторых случаях, недалёкое будущее (например, принятия спонтанного торгового решения «толпы» трейдеров, перед выходом важных макроэкономических новостей).

В число таких событий могут включаться история котировок, корреляция активов, стихийные бедствия, государственные перевороты или инсайдерская информация, (то есть информация, доступная узкому кругу лиц), в той или иной степени, имеющих отношение к соответствующему финансовому активу компании-эмитента.

Говоря доступно понятным языком, эффективный рынок, это тот момент времени, когда рассматриваемая ценная бумага, или любой другой финансовый инструмент, имеет максимально «справедливую» цену. То есть, цена актива в таком «балансе», учитывает все факторы, события и принятые торговые решения в прошлом, настоящем и относительно недалёком будущем (разумеется, в контексте гипотезы).

В некоторых источниках, данную терминологию можно встретить под аббревиатурой EMH, то есть Efficient Market Hypothesis, что дословно с английского языка так и переводится; гипотеза эффективного рынка.

Невозможность дальнейшего прогнозирования.

Здесь получается некоторая аксиома, невозможности для прогнозирования дальнейшего движения цены. То есть, смотрите, если в условиях эффективного рынка в сбалансированную цену заложены все прошедшие, настоящие и заведомо известные факторы, то и прогнозирование её направления, априори, невозможно. При таких обстоятельствах в некоторых источниках, утверждается, что при предполагаемом временном периоде эффективного рынка, прибыль невозможно получить больше средней рыночной.

Однако в действительности большинство рынков оказываются в малоэффективном положении по отношению к эффективности рынков. И здесь, как нельзя, кстати, в контексте рассматриваемой гипотезы, можно громко заявить, что зарабатывать действительно огромные деньги, можно, только, с помощью использования инсайдерской информации.

Возникновение гипотезы

Основополагающим первоисточником данного принципа гипотезы, принято считать диссертацию, под неброским названием «Теория спекуляций», написанную и опубликованную французским математиком в 1900-м году Луи Жан-Батист Альфонс Башелье (1870-1946 гг. 76 лет).

В своих трудах по «броуновскому движению» для расчётов цен опционов Жан-Батист рассуждал; что если, дескать, два человека заключили между собой финансовую сделку, которая впоследствии оказалась выгодной для одного из них, то для его партнёра по сделке, она однозначно окажется не выгодной. А если оба партнёра заведомо намереваются получить прибыль с заключённой между собой сделке, то они непременно придут к справедливой цене, которая будет одинаково выгодна для них обоих.

По мнению Альфонса, все движения и колебания на финансовых рынках происходят из-за появления вновь поступающей, доколе никому неизвестной и непредсказуемой информации. А потому, утверждал Жан, прогнозирование дальнейшего направления цены, в принципе невозможно.

Юджин Фрэнсис Фама и Пол Энтони Самуэльсон

Здесь надо сказать, что Луи Башелье был лишь основоположником лишь принципа, рассматриваемой нами теории. На самом же деле, данную концепцию «довели до ума», сформировали и нарекли её «гипотезой эффективного рынка», а затем и опубликовали уже в 60-х годах прошлого столетия, два американских экономиста, Юджин Фрэнсис Фама (1939 г. 80 лет) и Пол Энтони Самуэльсон (1915-2009 гг. 94 года).

Но парадокс заключается в том, что работу по развитию данной теории, они проводили не совместно, хоть и приблизительно в одном периоде времени. Справедливости ради, надо сказать, что эти два экономиста, даже лично небыли знакомы. Не знаю как вы друзья, а лично я, в необъяснимые совпадения не верю. Так, это «совпадение» объясняется достоверностью эффективности данной гипотезы. Другими словами, факт одновременности и совпадение тематики, двух незнакомых между собой людей и проживающих в разных местах, доказывает актуальность в существование и применении этого термина в биржевой торговле!

Основополагающие утверждения гипотезы эффективного рынка

С момента публикации широкой общественности данной гипотезы и по сей день, не утихают горячие споры о том, что имеет ей место быть или нет, на существование в финансово-торговой сфере деятельности. До нашей современности так ни разу никому и не удалось, не подтвердить эту теорию, не опровергнуть. Теперь, давайте рассмотрим некоторые из утверждений, относительно данной доктрины:

• Предполагается, что все участники рынка, постоянно обладают абсолютно всей необходимой информацией.

Это касается как исторических данных, так и текущих событий, происшествий или публикуемых новостей. А также, что ещё важней, это касается и частной, то есть, инсайдерской информации.

• Действия всех участников рынка подчинены строгой логике.

Здесь имеется в виду, что раз все действия подчинены определённой, строгой логике, то принимаемые решения каждого индивидуума, в той или иной степени, будут рациональными. Рациональными – значит разумно обусловленными на вероятно перспективную выгоду. Другими словами, ни один трейдер никогда не заключит сделку, если та не предзнаменует уровень прибыли, соответствующего, принятому на неё уровню риска.

• Следствие двух, предыдущих утверждений.

Этот пункт, как бы вытекает из высказываний двух предыдущих утверждений. Заключается он в том, что ни один из участников рынка не может получать прибыль на торговых операциях, выше средней рыночной цены, при заданном на позицию, уровнем риска.

• Технический и фундаментальный анализы «отдыхают»!

Это утверждение вызвано тем, что каждое последующее движение на рынке, обусловлено вновь поступающей «извне», доселе никому не известной информацией. То есть, при гипотезе эффективного рынка, предсказать направление, а также размер хода цены, невозможно.

Критика гипотезы эффективного рынка

В наш век, век компьютерных и цифровых технологий, и речи быть не может о равенстве каждого участника рынка, об обладании всей нужной и действительно полезной и необходимой информацией, по требующему финансовому активу. Практически всегда есть узкий круг «избранных» участников рынка, в чьих жилах течёт «голубая кровь», которые, зачастую заранее обладают действительно ценной информацией по тому или иному активу или эмитенту.

Да, речь идёт о «не чистых на руку» инсайдерах, которые, естественно, в корыстных целях, используют её не совсем законно. Или, я бы даже сказал, совсем незаконно. Но по причине того, что «бесценная» информация обращается только в узком кругу лиц, и практически всегда сулит огромные гонорары, то «поймать за руку» таких дельцов, практически невозможно. А если и возможно, то для таких случаев существуют «откаты» (ведь взятки законом запрещеныJ).

• Пользуясь, случаем, и шикарным настроением, хочется вам порекомендовать сериал, режиссёра Адама Маккея, в сюжет которого заложены как раз таки «махинации тёмных делишек», не чистых на руку инсайдеров: «Игра на понижение».

Эмоциональность, как фактор.

Кроме того, торговля на финансовых рынках сопряжена с огромными рисками. И тут уж никуда не денешься от человеческого фактора. Мы не бездушные роботы, а посему, при торговле с завышенными рисками и большими «ставками» своих кровных, в игру невольно вступают эмоции. А при проявлениях эмоций, извините меня, и речи быть не может о соблюдении логического и рационального мышления!

Также обратите внимание на составляющую технического и фундаментального анализа. Так, в пользу первого, можно привести железобетонные факты, говорящие сами за себя, что имеется чёткая и достоверная статистика, с абсолютно реальными цифрами. Хоть у статистических данных и имеется погрешность в N количества процентов, на N временной период, но всё же, бо́льшая часть паттернов и моделей отрабатываются свыше 50-ти процентов вероятности.

Нельзя скидывать со счетов и фундаментальный анализ. Так, не́когда Джордж Сорос, опираясь исключительно на новостные факторы, предсказал глобальное падение британского фунта стерлингов, заработав на этом обрушении миллиарды долларов, практически в буквальном смысле разорив банк Англии!

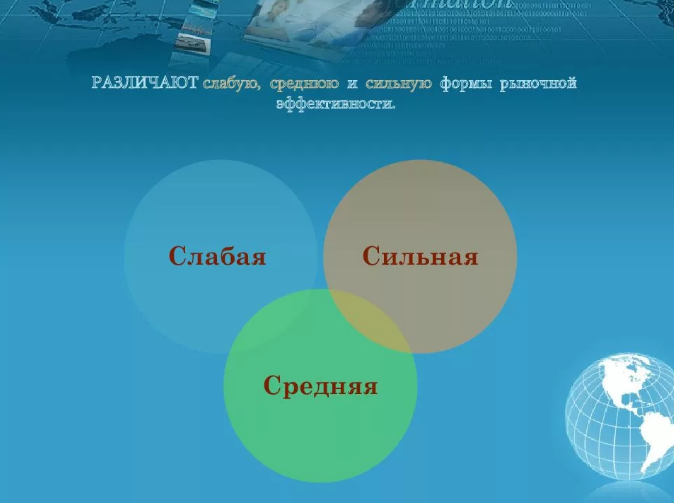

Три основные формы эффективности рынка

По истечению некоторого времени гипотеза эффективности рынка претерпела ряд вышеизложенных утверждений и критик, вследствие чего, эта теория интегрировала в 3 стадии эффективности. Как правило, их степень продуктивности, отражается в объёме информативности всех участников рынка, в определённом месте определённого времени.

• Слабая форма эффективности рынка.

При такой форме эффективности рынка учитывается вся история, относительно рассматриваемого актива, а также, новостные факторы и события (имеющие факт уже случившегося), так или иначе относящиеся к данному финансовому инструменту, находящиеся в свободном доступе.

• Средняя форма эффективности рынка.

Эта степень эффективности рынка отличается от слабой, лишь тем, что теперь на эту форму влияют новости и настоящего времени. То есть, если при слабой форме эффективности рынка, были только исторические данные, то здесь учитываются все новостные факторы, и прошедшего времени и настоящего. Другими словами, рынок реагирует на разные виды дискуссий, публикуемых в журналистике, интернете, федеральному телевидению или в СМИ в целом.

• Сильная форма эффективности рынка.

При такой степени «сверх эффективности» рыночного состояния, цена учитывает абсолютно всю имеющую информацию, относительно анализируемого финансового инструмента. Включая прошлые события, настоящие происшествия и обсуждения в СМИ и интернет порталах, корреляцию финансовых инструментов, и инсайдерскую информацию в том числе.

Эксперты по данной гипотезе считают такое положение цены «идеальным» состоянием эффективности рынка. Но также, они утверждают, что добиться/дождаться такой позиции в рынке, практически невозможно.

Что вы думаете по поводу статьи

«Гипотеза эффективного рынка»?