Ключевая ставка – (ранее до 2016 года ставка рефинансирования). Это рычаг Центрального Банка, с помощью которого он регулирует денежно-кредитную политику. Это происходит в целях стабилизации экономических процессов и недопущения негативных последствий развития или спада экономики. Ключевая ставка, это, по сути, % под который ЦБ выдаёт кредиты коммерческим банкам.

Рефинансирование

Что такое рефинансирование? И почему этот термин до сих пор в обиходе, если его переименовали? Дело в том, что в 2016 году, когда ключевая ставка стала основным термином, термин рефинансирования остался привязан ко многим законодательным и юридическим актам. Так слово «рефинансирование» закрепилось в обиходе современной терминологии. Кстати, так же ставка рефинансирования используется в налогообложении, при расчёте штрафов и пени.

Что такое ключевая ставка ЦБ

Самое простое определение звучит так: Ключевая ставка Центрального Банка России, это основной инструмент денежно-кредитной политики. Определяет ставку центральный банк, опираясь на различные экономические факторы. На это влияет множество факторов, таких как, спрос на товары и услуги, повышение или понижение инфляции или дефляции. Востребовательнность в инфраструктурах, инновационность проектов космических отраслей, пенсионные реформы и многое, многое другое.

Рассматривается введение новой ключевой процентной ставки 8 раз в год. Решение принимаются на четырёх «опорных» заседаниях директоров Банка России, которые проводятся один раз в квартал. И на четырёх промежуточных заседаниях, которые проводятся между опорными.

По итогам каждого заседания, председатель ЦБ выступает с докладом на пресс-релизе не только о решении ключевой ставке, но и о денежно-кредитной политике в целом. При этом на пресс-конференции он даёт комментарии и отвечает на вопросы журналистов.

Какую роль играет ключевая процентная ставка

Друзья, всё достаточно просто, смотрите: Есть Центральный Банк России. На момент написания данного материала, ключевая ставка в России составляла 7,25% от 29 июля 2019 года. Есть коммерческие банки, такие как Альфа Банк, ВТБ, Открытие или Сбербанк. Эти коммерческие банки берут денежные средства у государственного, Центрального банка под 7,25% годовых. И уже эти коммерческие банки, выдают кредиты населению, но не под 7,25% годовых, а под несколько бо́льший процент. Вы спросите, почему под больший %, а не под 7,25%? И я вам отвечу. Предположим банк «Открытие» выдаёт займы под 9,9% годовых. Но взял то он эти деньги под 7,25%! Дак вот эта разница, в 2,65%, это его «хлеб»!

Можно ли взять кредит по ставке ЦБ?

Почему же тогда нельзя просто придти в ЦБ и оформить кредит под 7,25%? Потому что по законодательству всех развитых стран принято, что Центральные, Фондовые и Европейские Банки и Федеральные резервы могут отпускать кредиты только в коммерческие организации.

Хоть и складывается впечатление серьёзной мировой кредитной политики. Даже какого-то заговора. Однако причина тому, что нельзя придти частному, или даже юридическому лицу, и оформить кредит под минимальный процент, донельзя банальная:

Во-первых, у здания ЦБ будет «некуда яблоку упасть».

А во-вторых, причина уходит далеко в историю на столетия назад. Во времена, когда только зарождались чеканное ремесло и монетные дворы. Уже тогда стали появляться «посредники», в виде нынешних коммерческих банков. А вместе с этим и появилась конкуренция, коего понятия тогда ещё не было, но существовало. По прошествии столетий, всё «встало» на свои места. Банки посредники стали коммерческими, конкуренция между ними и потребление товаров и услуг привели ключевую процентную ставку в своё приблизительное значение.

Кстати, почему коммерческие банки не могут поднять процентную ставку для кредитования населения слишком высоко? Правильно. Конкуренция не позволяет. То есть, если Альфа Банк поднимет процентную ставку для кредита до 15% годовых, то я тупо приду в «Открытие». Альфа Банк потерял клиента…

Причина изменения ключевой ставки

Предположим, что ключевая ставка низкая, тогда кредиты населению станут более доступные. Вследствие чего, люди станут пользоваться кредитами чаще и в большем объёме. Теперь для них товар станет так же более доступным, денег хватает – товар разбирают. Происходит дефицит товара, а посему на него растёт цена. Товар и услуги дорожают, значит деньги становятся дешевле своего номинала – инфляция Ребята! По причине скачка инфляции, Центробанк вынужден поднять ключевую процентную ставку.

Чем меньше ключевая ставка – тем больше инфляция.

Из-за завышенной ключевой ставки, кредиты стали дороже, брать их не выгодно. У населения стало меньше финансов, поэтому товар «пылится» на полках. Чтобы выжить производителю, он вынужден, ему просто необходимо снизить цену на товар. Цены на товар и услугу снижаются, появляется спрос – инфляция медленно падает.

Чем больше ключевая ставка – тем меньше инфляция.

Такой «круговорот» спроса и предложения в балансе поддерживает ключевая процентная ставка. Которую контролирует Центральный Банк. Ещё один, неординарный пример, по вынужденному изменению ключевой ставки. Можно привести из истории России.

Ключевая ставка и валюта в 2014 году.

В 2014 году Центральному Банку пришлось увеличить ключевую ставку, барабанная дробь, до 17%!!! Это была крайне вынужденная мера, по причине невероятного падения фондового рынка России. А так же падения курса рубля. Многие коммерческие организации брали у ЦБ кредиты и массово закупали доллары. Пока на фондовом рынке ещё продолжался умопомрачительный восходящий тренд. Вследствие всех этих действий российская валюта, и без того слабая, продолжала сдавать позиции, по отношению к другим валютам. В дальнейшем, президент Путин, обвинил спекулянтов в обрушении валюты. Однако никого, разумеется не нашли, никого не обвинили. Да и за что? За торговлю на валютном рынке? Курам на смех. Но зато, хотя бы президент Путин пожурил коммерческие банки.

Заключение

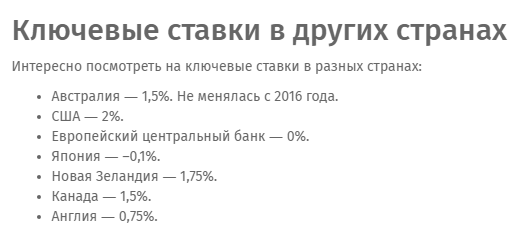

В заключении, Дорогие читатели, хочется напомнить, что ключевая ставка Центральных Банков играет важнейшую, первостепенную роль во всей макроэкономике страны. Это как прочный фундамент, на котором прочно базируется благополучие всего населения страны. Но всё же хочется вернуть вас к первому скриншоту, и напомнить – обратить ваше внимание на умиляющие цифры ключевых процентных ставок в других развитых странах. Обидно, нет скорее злость за нашу «сверх» державу, с самыми богатыми природными ресурсами и самым не эффективном экономическом механизме.

Интересный факт: в Швейцарии, по причине огромного количества вкладчиков и инвесторов, счёта в банке возможно стало держать только за отдельную плату. Ведь, в стране, по сути расположенной на болотной местности, ключевая процентная ставка, составляет -0,75%!

Эта статья – материал из рубрики “Азбука Трейдинга”. Загляните в неё. Там ещё много интересного!

Сложно? “Трейдинг для чайников” – бесплатное обучение рынкам.

Подпишитесь на наш телеграм канал и получите самую лучшую информацию.

Что вы думаете по поводу статьи

«Ключевая ставка ЦБ РФ»?