Купонный доход – это сумма вознаграждения инвестора, за владение позицией по облигациям компании или государства. Купонный доход бывает разных типов, плавающий, фиксированный, нулевой и иной.

В мире финансовых инвестиций, вклад своего капитала в облигации занимает лидирующие позиции. Помимо статуса «надёжности», данный вид финансового инструмента, также имеет ряд преимуществ перед другими инвестиционными активами, например, диверсификация рисков*, реинвестирование или доход от накопленного купонного дохода – НКД. Большинство крупных инвесторов имеют распределение своего финансового портфеля по большей части именно в облигациях (на портале «АТ» имеется рубрика «облигации» – настоятельно рекомендуется к прочтению).

Что такое купон по облигациям

Скорее всего, каждый из вас слышал такое словосочетание; «стричь купоны». Это выражение как раз таки в буквальном смысле применимо к купонному доходу по облигациям. Дело в том, что раньше, до появления, компьютеров, интернета и цифровых технологий в целом, облигации выпускались в бумажном варианте, то есть их можно было физически ощутить. А купоном являлась их отрезная часть, которая служила доходом по этой ценной бумаге, и при отделении купона от облигации, он обменивался на денежные купюры в соответствующих брокерских конторах.

На сегодняшний, XXI век, век синтетических и плазменных технологий, конечно же, никто купоны не отстригает от ценных бумаг, а сами облигации выпускаются путём цифровых ноликов и единичек, и выглядят в виде электронных записях на счетах. Но историческое название термина «купонный доход», так и закрепилось в обиходе. Итак:

• Купон – это вознаграждение инвестору облигаций за то, что ранее он дал эмитенту деньги в долг.

Виды купонных доходов по облигациям

Постоянный или фиксированный купонный доход

• Постоянный или фиксированный купонный доход. – Это самый простой и часто используемый вариант купона. При размещении ценной бумаги в обращение, ставка по данному купону устанавливается на весь срок действия облигации. Таким образом, потенциальный покупатель этого финансового инструмента может заранее знать, а впоследствии и высчитать, точную прибыль через определённый промежуток времени. В том числе и по прошествие даже более 5-и лет, если речь идёт о долгосрочной экспирации бумаги.

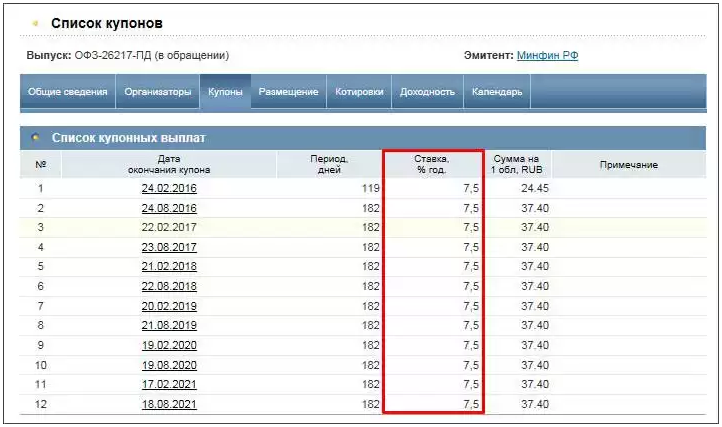

Давайте рассмотрим пример Облигации Федерального Займа «ОФЗ-26217-ПД» с периодом обращения 2121 день со ставкой купонного дохода в 7.5 % годовых. Выплаты по данным облигациям ОФЗ производятся 2 раза в год.

Переменный купонный доход.

• Переменный купонный доход. – Доход по данному виду купона зависит от сложившейся ситуации на рынке ценных бумаг. Зачастую, данное значение купона привязывается к последним 6 месяцам к ставке RUONIA. Ruble Overnight Index Average, что в дословном переводе означает «средний суточный рублёвый индекс». RUONIA – это индикативная* взвешенная рублёвая депозитная ставка «овернайт» российского межбанковского рынка, которая отражает оценку стоимости необеспеченного заимствования банков с минимальным кредитным риском.

Здесь, инвестору заранее известна лишь частичная доходность, то есть известен точный размер дохода только до определённой даты. При выпуске облигаций с соответствующим купоном, в графе с выплатами, эмитент прописывает дату, при достижении которой, ставка купонного дохода перерасчитывается, или остаётся неизменной.

Плавающий или индексируемый купонный доход

• Плавающий или индексируемый купонный доход. – Облигации с такой процентной ставкой купонного дохода, как правило, имеют меньшую номинальную стоимость. Но компенсируется это тем, что сама стоимость облигации индексируется обратно пропорционально развитию инфляции. В Америке такие облигации пользуются огромной популярностью, а вот в Российской Федерации, они менее востребованы. В таких облигациях ставка купонного дохода постоянно индексируется, и не только по причине динамики инфляции, но и по причине привязки к следующим параметрам:

- Курс доллара США.

- Индекс потребительских цен.

- Ключевая ставка Центрального банка РФ.

- Ставка RUONIA.

Нулевой или дисконтный купонный доход.

• Нулевой или дисконтный купонный доход. – Облигация с соответствующим купонным доходом выпускается номиналом дешевле изначальной нарицательной стоимости. При удержании таких активов доход инвестора будет расти по мере продвижения цены к номинальной стоимости облигации.

Определение купонного дохода

Значит, определение купонного дохода будет выглядеть следующим образом:

• Купонный доход по облигациям – это установленный эмитентом размер выплаты, которую получают её держатели. Также, размер «премии» инвестора зависит от срока удержания облигаций и от вида купонного дохода, установленного эмитентом. Ещё, зачастую, купонный доход именуется как, «процентная ставка по купону».

Определение накопленного купонного дохода (НКД)

• Накопленный купонный доход – это прибыль инвестора по удержанию облигации, которая накопилась с момента обращения ценной бумаги на рынке или с момента последней выплаты по купонному доходу. Рассчитывается НКД пропорционально количеству дней, прошедших от даты выпуска купонной облигации или даты предшествующего купонного дохода.

Друзья, теперь давайте попробуем реконструировать пример получения купонного дохода при инвестициях в облигации ОФЗ, с процентной ставкой в 8.36 % годовых, где выплаты производятся 1 раз в 6 месяцев:

Пример купонного дохода.

Предположим, инвестор приобрёл облигации ОФЗ, N компании сроком на 5 лет. Так, по прошествие 6-ти месяцев, держатель ценных бумаг может рассчитывать на выплаты по накопленному купонному доходу в размере 4.18 % от суммарной номинальной стоимости всех имеющихся у него облигаций.

Следующие полтора года инвестор не пользовался выплатами. Теперь, по прошествие этих 18-ти месяцев, держатель облигаций имеет право на получение накопленного купонного дохода в размере 12.54 % от суммарной нарицательной стоимости всех имеющихся у него «на руках» ценных бумаг данной компании.

Также, здесь стоит повторно обратить ваше внимание на то, что абсолютно не важно, поднялись данные облигации в цене за два года или упали, инвестор всё равно получит свои законные накопленные купонные доходы.

Формула расчёта накопленного купонного дохода.

Прежде чем мы рассмотрим саму формулу, стоит пояснить, что при покупке облигаций инвестор платит две цены: Текущую стоимость облигации и стоимость НКД. Накопленный купонный доход платится предыдущему владельцу этих ценных бумаг. Также следует знать, что при «передаче» бумаг другому собственнику, НКД автоматически обнуляется, т.к. он уже уплачен при передаче самой бумаги.

К примеру, если до следующей выплаты по купону осталось 2 месяца, то при покупке облигации, мы должны оплатить НКД бывшему владельцу облигаций в размере 4-х месяцев.

В случае же, когда мы захотим продать облигации, а до выплаты по купону осталось, скажем, 3 месяца, то за прошедшие 3 месяца НКД нам заплатит новый владелец (тот, кто у нас покупает облигации). А если мы не будем ничего делать, то по прошествие оставшихся 3-х месяцев, НКД нам заплатит эмитент, причём за все 6 месяцев.

Вообще, если говорить детально, то облигация с каждым днём становится всё дороже, из расчёта величины купонного дохода на каждый календарный день (купонный доход * 1/365).

Эта схема расчёта является абсолютно справедливой схемой, поскольку каждый держатель облигации, получает доход от купона пропорционально сроку его удерживания.

Формула размера купонного дохода

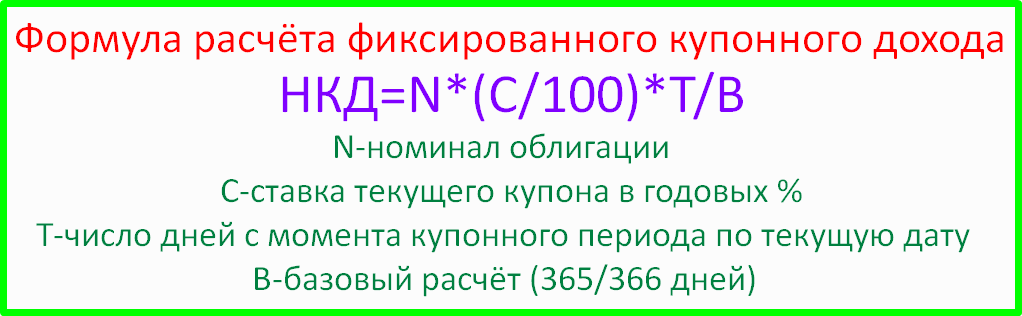

Размер купонного дохода можно выразить через размер купона в денежных единицах, либо через ставку купона в процентах к номиналу. Вот таким образом выглядит достоверная стандартная формула расчёта постоянного фиксированного накопленного купонного дохода:

НКД=N*(C/100)*T/B, где:

• N – Это номинал облигации.

• C – Это ставка текущего купона в годовых %-х.

• T – Это количество дней с начала момента купонного периода по текущую дату.

• B – Это базовое количество расчёта, то есть 365, 366 дней.

Налог на купонный доход

Инвестор, держащий облигации, по Российскому законодательству, обязан платить Налоги на Доходы Физических Лиц (НДФЛ) в размере 13-ти % от суммы купона и от положительной разницы между ценой покупки и продажи облигаций.

Но с 1-го января 2018-го года в силу вступило постановление правительства Российской Федерации, согласно которому купонный доход освобождается от уплаты налогов для физических лиц. Но здесь есть ряд определённых условий:

• Действие закона распространяется на облигации Российских эмитентов, в частности на муниципальные облигации и облигации федерального займа. Если же речь идёт о зарубежных ценных бумагах, то они по-прежнему подлежат обязательной оплате налогов в размере 13-ти %.

• Процент по облигациям не должен превышать более чем на 5 % ставку рефинансирования, установленную Центральным банком Российской Федерации.

Также, хочется подсказать, что от налогообложения освобождается вообще любая облигация или даже акция, при условии его/её покупки с индивидуального инвестиционного счёта (ИИС, читайте соответствующий материал). Но и здесь, основным условием является удержание данных активов в течение 3-х лет.

Подводя итог по купонному доходу.

Итак, давайте, резюмируем купонный доход при инвестициях в облигации и всё, что нужно знать о нём:

• У облигаций есть купонный доход, который позволяет получать дополнительную прибыль с периодичностью, установленной эмитентом.

• Процентная ставка купонного дохода – это годовой доход, выраженный в процентном эквиваленте от номинальной стоимости облигации.

• Величина процентной ставки зависит от множества факторов, в том числе и от вида, самого́ купонного дохода.

• НКД – это накопленная часть купонного дохода от начала обращения облигации или от предыдущей выплаты по купонному доходу.

• Все параметры расчётов по купонному доходу можно посмотреть на специализированных ресурсах. А также, в торговом терминале QUIK.

• На текущий момент большинство облигаций Российских эмитентов не облагаются налогом НДФЛ.

Друзья, наш материал подошёл к концу, поэтому вынужден с вами попрощаться. Не пренебрегайте рекомендациями ознакомиться с материалами, которые ссылаются по соответствующим названиям. Встретимся в следующих, не менее познавательных публикациях. Всем Пока!

Что вы думаете по поводу статьи

«Купонный доход»?