Вопрос о том, стоит ли гасить кредит или инвестировать, является одним из наиболее обсуждаемых вопросов в области финансового планирования и управления личными финансами. В современном мире, где финансовая безопасность и достижение финансовых целей становятся все более важными, принятие правильного решения может иметь существенное влияние на наше финансовое благополучие.

Однако, ответ на этот вопрос не является однозначным и зависит от множества факторов, таких как финансовое положение, инвестиционный опыт, личные цели и рискотерпимость. Некоторые люди предпочитают сосредоточиться на погашении кредита как приоритетной задаче, считая это основой финансовой стабильности. Другие же стремятся использовать доступные средства для инвестирования, в надежде на рост капитала и получение дополнительного дохода.

В данной статье мы рассмотрим оба подхода и проанализируем их преимущества и недостатки. Мы также рассмотрим возможность комбинированного подхода, который объединяет погашение кредита и инвестирование, и рассмотрим стратегии управления финансами, которые помогут нам достичь баланса между этими двумя аспектами.

Важно отметить, что каждый человек имеет уникальные финансовые обстоятельства и цели, поэтому решение о том, гасить кредит или инвестировать, должно быть принято с учетом индивидуальных потребностей и возможностей.

Впрочем, вы можете даже не думать, гасить ли кредит или инвестировать в первую очередь. Можно изучить трейдинг, и тогда вы быстро погасите все кредиты. Вот ссылка на наши курсы.

Далее мы рассмотрим преимущества и аргументы как для гашения кредита, так и для инвестирования, а также подробно изучим комбинированный подход и стратегии управления кредитом и инвестиционным портфелем. Надеемся, это поможет ответить на вопрос – гасить кредит или инвестировать.

Гасить кредит: Преимущества и аргументы

В вопросе “гасить кредит или инвестировать”, погашение кредита является важным аспектом финансового планирования и может представлять собой целый ряд преимуществ. В этом разделе мы рассмотрим некоторые из них и представим аргументы в пользу погашения кредита.

Снижение долга и финансовая свобода

Одним из главных преимуществ погашения кредита является снижение общего долга. Когда кредит полностью погашен, у вас больше нет обязательств перед кредиторами, и вы освобождаетесь от ежемесячных платежей и процентов. Это создает финансовую свободу и позволяет вам использовать свои средства для других целей, таких как сбережения, инвестиции или достижение других финансовых целей.

Снижение финансового риска

Погашение кредита также помогает снизить финансовый риск. Когда у вас есть задолженность, вы подвержены риску возникновения финансовых трудностей в случае непредвиденных обстоятельств, таких как утрата работы или неожиданные медицинские расходы. Погашение кредита уменьшает вашу зависимость от внешних факторов и обеспечивает финансовую стабильность.

Экономия на процентах

Кредиты обычно включают процентные платежи, которые составляют значительную часть общей суммы, которую вы должны вернуть. Погашение кредита на ранних этапах позволяет сократить количество процентов, которые вы должны заплатить в общей сложности. Это может привести к существенной экономии денег в долгосрочной перспективе.

Повышение кредитного рейтинга

Регулярные и своевременные платежи по кредиту способствуют повышению вашего кредитного рейтинга. Высокий кредитный рейтинг открывает двери к лучшим условиям кредитования, более низким процентным ставкам и большей финансовой гибкости в будущем.

Психологический комфорт

Погашение кредита также может принести психологический комфорт и уверенность в своих финансах. Нет ничего более успокаивающего, чем знание того, что вы обязаны меньше денег и имеете больше контроля над своими финансами.

Необходимо отметить, что погашение кредита не всегда является оптимальным решением. В некоторых случаях, если у вас есть кредиты с низкой процентной ставкой, может быть более выгодно инвестировать доступные средства с целью получения более высокой доходности. В следующем разделе мы рассмотрим аргументы в пользу инвестирования и комбинированного подхода, чтобы помочь вам сделать информированный выбор.

Инвестирование: Преимущества и аргументы

Инвестирование представляет собой стратегию использования доступных средств для создания долгосрочного капитала и получения дополнительного дохода. В этом разделе мы рассмотрим преимущества и аргументы в пользу инвестирования.

Рост капитала

В вопросе “Гасить кредит или инвестировать” при выборе в сторону инвестирования, одним из главных преимуществ инвестирования является возможность роста капитала в долгосрочной перспективе. Правильно выбранные инвестиции могут приносить доход выше, чем простое погашение кредита. Инвестиционные инструменты, такие как акции, облигации, фонды и недвижимость, могут расти со временем, что приводит к увеличению стоимости вашего портфеля и возможности получения прибыли.

Диверсификация портфеля

Инвестирование позволяет распределить риски путем создания диверсифицированного инвестиционного портфеля. Различные виды активов и инвестиционные инструменты имеют разные уровни риска и доходности. Путем распределения средств между разными активами можно снизить влияние отдельных рисков и повысить общую стабильность и доходность портфеля. Можно к примеру, составить вечный портфель.

Получение дополнительного дохода

Инвестирование предоставляет возможность получения дополнительного дохода в виде процентных платежей, дивидендов, арендной платы и других форм пассивного дохода. Некоторые инвестиции, такие как облигации или дивидендные акции, могут приносить регулярные выплаты, что способствует увеличению вашего дохода и финансовой независимости.

Защита от инфляции

Инфляция может негативно сказаться на покупательной способности вашего денежного капитала со временем. Инвестирование в активы, такие как акции или недвижимость, которые имеют потенциал роста стоимости, может служить защитой от инфляции. В результате, ваш капитал сохраняет свою стоимость и может даже увеличиться в долгосрочной перспективе.

Финансовые возможности и достижение целей

Инвестирование может предоставить финансовые возможности для достижения ваших целей. Благодаря росту капитала и дополнительному доходу, вы можете иметь больше ресурсов для реализации ваших мечтаний, таких как покупка жилья, образование детей или ранний выход на пенсию.

Однако, необходимо помнить, что инвестирование сопряжено с риском потери капитала. Рынки могут быть подвержены колебаниям, и неверные инвестиционные решения могут привести к потере денег. Поэтому важно тщательно изучить рынки, провести анализ и разработать инвестиционную стратегию, прежде чем вкладывать деньги.

В следующем разделе мы рассмотрим комбинированный подход, который сочетает погашение кредита и инвестирование, и предложим стратегии по управлению кредитом и инвестиционным портфелем.

Как принять решение: Факторы, которые следует учесть

Принятие решения между погашением кредита и инвестированием является сложным процессом, и существует ряд факторов, которые следует учесть при анализе ситуации. В этом разделе мы рассмотрим некоторые из ключевых факторов, которые могут влиять на ваше решение.

Процентные ставки по кредитам

Одним из основных факторов, который следует учесть, являются процентные ставки по вашему кредиту. Если процентные ставки высокие, то погашение кредита может быть более приоритетным, так как это позволит вам сэкономить на процентных платежах в будущем. Однако, если процентные ставки низкие, то инвестирование может представлять собой более выгодный вариант для получения дополнительного дохода.

Финансовая стабильность

Ваша финансовая стабильность и уровень доходов являются важными факторами при принятии решения. Если у вас есть стабильный и достаточный доход, то вы можете рассмотреть возможность инвестирования, чтобы увеличить свой капитал. Однако, если ваша финансовая ситуация нестабильна или у вас есть другие финансовые обязательства, то погашение кредита может быть приоритетом для снижения рисков и обеспечения финансовой безопасности.

Риск и доходность инвестиций

Рассмотрите риск и доходность различных инвестиций, которые доступны вам. Если вы имеете возможность инвестировать в инструменты с высокой доходностью и низким риском, то инвестирование может быть более привлекательным. Однако, необходимо оценить свою готовность к риску и принять во внимание возможные потери. При наличии существенного риска, погашение кредита может быть более консервативным подходом.

Цели и сроки

Определите ваши финансовые цели и сроки их достижения. Если у вас есть конкретные краткосрочные цели, такие как покупка автомобиля или выплата первоначального взноса на жилье, то погашение кредита может быть важным для обеспечения финансовой гибкости и возможности получения кредитов на более выгодных условиях в будущем. Если же у вас есть долгосрочные цели, такие как создание пенсионного капитала или инвестиции в образование детей, то инвестирование может помочь вам достичь этих целей.

Личные предпочтения и толерантность к риску

Не менее важными являются ваши личные предпочтения и толерантность к риску. Некоторым людям более комфортно погашать кредиты и иметь финансовую свободу без долгов, в то время как другие предпочитают риск и возможность получения высокой доходности через инвестиции. Учтите свои личные предпочтения и уровень комфорта с финансовыми рисками при принятии решения.

Комбинированный подход: Поиск баланса

В предыдущих разделах мы рассмотрели погашение кредита и инвестирование как отдельные стратегии. Однако, существует и третий вариант – комбинированный подход, который сочетает погашение кредита и инвестирование. В этом разделе мы рассмотрим преимущества комбинированного подхода и предложим стратегии по управлению кредитом и инвестиционным портфелем.

Разделение средств

Одной из ключевых идей комбинированного подхода является разделение доступных средств на погашение долга и инвестиции. Вместо того, чтобы полностью сосредоточиться на одной стратегии, вы можете распределить свои финансовые ресурсы между погашением кредита и инвестициями. Это позволит вам снизить долг, сохраняя при этом возможность получения дохода через инвестиции.

Уменьшение рисков

Комбинированный подход может помочь вам уменьшить риски, связанные как с погашением кредита, так и с инвестированием. Полное погашение кредита может обеспечить вам финансовую безопасность и свободу от долговых обязательств. В то же время, инвестирование позволяет вам развивать капитал и получать дополнительный доход. Распределение средств между этими двумя стратегиями поможет вам балансировать риски и создавать более устойчивый портфель.

Увеличение капитала

Комбинированный подход может способствовать увеличению вашего капитала в долгосрочной перспективе. Погашение кредита позволит вам сэкономить на процентных платежах и уменьшить вашу общую задолженность. Это освободит дополнительные средства, которые вы можете вложить в инвестиции и получать дополнительный доход. Таким образом, вы можете создать более крупный капитал, который будет работать на вас и способствовать достижению ваших финансовых целей.

Стратегии управления

При комбинированном подходе важно разработать стратегии управления кредитом и инвестиционным портфелем. В отношении кредита, вы можете рассмотреть стратегии дополнительного погашения, увеличения платежей или досрочного погашения, чтобы сократить срок и сумму выплат. Одновременно вы можете разработать стратегию инвестирования, которая учитывает ваши финансовые цели, толерантность к риску и ожидаемую доходность.

Гасить кредит или инвестировать – расчет

Предлагаем проверить расчет, что же выгоднее – гасить кредит или инвестировать, на примере гипотетического заемщика из Москвы. Допустим, некий Дмитрий взял кредит в 250 000 рублей, на 4 года, под 15% годовых.

250 000 руб.

— размер кредита.

15% — процентная ставка.

7214 руб. — ежемесячный платёж.

4 года — срок до погашения.

Переплата за этот срок составит 96000 рублей. Рассмотрим три варианта.

Вариант 1: платим по кредиту, инвестируем свободные деньги в облигации компаний РФ.

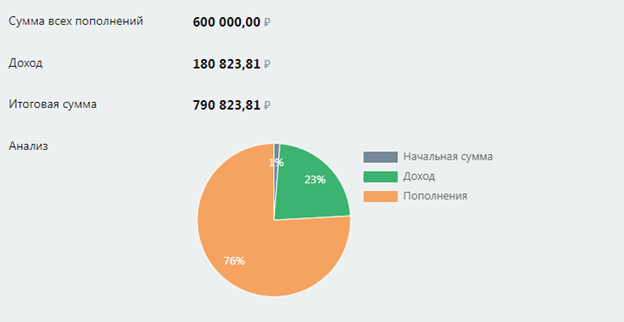

Допустим, у Дмитрия остается свободных 10 000 рублей каждый месяц. Его доходность инвестиций 10%. Он инвестирует по 10 000 рублей ежемесячно, и к концу пяти лет он накопит 790 000 рублей:

Вариант 2: погашаем кредит досрочно

Допустим, Дмитрий гасит кредит досрочно, выделяя 17214 рублей на кредит ежемесячно. В этом случае, Дмитрий погасит кредит за 21 месяц, или за 1,75 лет. После погашения кредита, Дмитрий всю сумму в 17214 рублей начинает инвестировать под 10% годовых на дистанции в 3,25 лет. Вот что у нас получится:

В нашем примере расчет с примером инвестиций одновременно с выплатой кредита, оказался выгоднее более чем на 7%. Значит ли это, что инвестировать и гасить кредит одновременно выгоднее? В целом, это будет зависеть от ставки ваших инвестиций и ставки по кредиту. Понятно, что чем больший процент возвращают вам ваши вложения, тем выгоднее вам будет инвестировать одновременно с погашением кредита.

Заключение

В конце статьи важно подвести итоги и обобщить основные аргументы, представленные в предыдущих разделах. Каждый человек имеет уникальные финансовые обстоятельства и цели, поэтому важно принимать решение, основываясь на своих индивидуальных потребностях и возможностях. Баланс между погашением кредита и инвестированием может быть оптимальным решением для достижения финансовой стабильности и роста капитала.

Более глубокое изучение темы и разработка персонализированного финансового плана могут помочь в принятии обоснованного решения и достижении финансовых целей.

Что вы думаете по поводу статьи

«Гасить кредит или инвестировать»?