Что такое корпоративные облигации на Московской бирже? В статье про государственные облигации я рассказал, как просто человек может дать в долг нашему государству. Если вы еще не читали статью, то я советую ее почитать.

А сегодня я расскажу вам про корпоративные облигации на Московской бирже– их выпускает не государство, а частные компании. У этих облигаций выше доходность, но и выше риск дефолта.

Когда компания эмитирует облигации, она берет деньги в долг. В долг даете вы, когда покупаете облигацию, или несколько. Затем компания потихоньку, каждые полгода или раз в квартал платит купон – проценты по долгу. На последнем этапе, когда компания закрывает долг, она выплачивает также тело кредита. Даты платежей по долгу, и дата полного возврата тела вашего кредита всегда известны заранее.

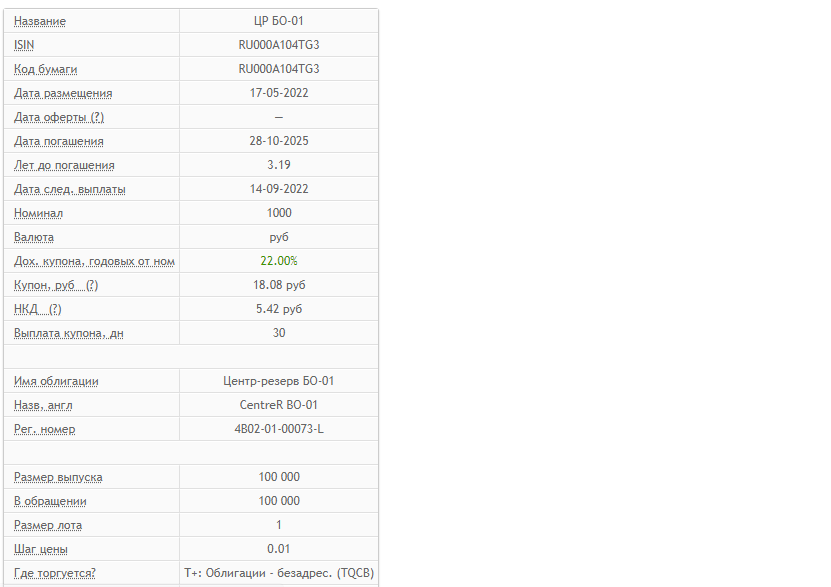

В этот раз будет с примерами. Рассмотрим выпуск рублевых облигаций ЦР БО-01 (RU000A104TG3) с текущей годовой доходностью купона в 22% годовых. БО означает биржевые облигации, 01 это номер выпуска, а RU000A104TG3 – это уникальный идентификатор облигации.

Что такое корпоративные облигации

Корпоративные облигации на Московской бирже – это ценные бумаги компаний для тех, кто готов инвестировать в развитие крупного и среднео бизнеса. Эти облигации выпускает не государство, а компании. У них выше риск и доходность. С такими облигациями вы должны оценивать кредитный рейтинг каждой компании, оценивать платежеспособность компании и выяснять для себя, готовы ли вы дать ей в долг или нет. Когда вы покупаете облигацию, вы выдаете компании деньги в долг.

Сначала вы должны провести оценку эмитента и разобраться в условиях выпуска: сроки погашения, размер и период купона. Это нужно оценивать в первую очередь.

Источником этих сведений может стать документация по выпуску. Эта документация доступна в карточке эмитента на сайте Мосбиржи. На сайте самой компании полной информации для инвесторов в облигации обычно не сыскать.

Самому выяснять все параметры выпусков достаточно сложно и трудоемко. Намного проще использовать сервисы оценки облигаций. Я использую сервис СмартЛаба. Также хороший сервис есть у УК ДОХОДЪ, но там часто подглючивает калькулятор доходности облигаций.

Итак, по карточке облигаций мы видим, что они рублевый, их номинал – тысяча рублей, а купон выплачивается аж каждые 30 дней. Это довольно редкое явление – как правило, купоны платят не чаще четырех раз в год.

Каждый купон будет приносить нам по 18 рублей дохода, на каждую облигацию, то есть, по 1,8% в месяц.

Погашение данной облигации состоится в 2025 году, 28 октября. Тогда компания должна выплатить нам весь номинал.

Что такое оферта или put-опцион

Иногда корпоративные облигации на Московской бирже продаются с опционом put. Что это значит? Это значит, что эмитент обязан выкупить все облигации по требованию их владельцев. Возможность досрочного погашения иногда также называют офертой. Это позволяет «вытащить» деньги из облигаций, если вы в них застряли.

Также, перед наступлением даты досрочного погашения, чаще всего меняется ставка по будущим купонам. Если ставка оказывается хорошей для инвестора, он чаще всего принимает решение не продавать облигации, а удерживать их в портфеле дальше.

Оферты на досрочное погашение имеются у очень многих корпоративных облигаций. Возможность предъявить облигации к выпуску – отличный шанс выйти из актива с прибылью.

Чаще всего, раз есть оферта, то ставка купона определена не для всех периодов. Обычно для первых трех годовых купонов гарантируется ставка, а дальше – как пойдет. Таким образом эмитент защищается от резкого изменения ключевой ставки ЦБ РФ, чтобы его обслуживание долга не стало внезапно слишком уж дорогим.

Как я уже говорил, перед офертой эмитент должен опубликовать актуальные ставки на будущие купоны. Если они будут вам невыгодны, вы всегда можете выйти из игры на оферте.

Также, есть такие выпуски, где размер всех купонов определен заранее, но оферта все равно есть. Такой шаг повышает популярность эмитента среди держателей облигаций. Если ставка купона стала со временем ниже рынка – такую облигацию можно закрыть по оферте.

Как именно вы погашаете облигации по оферте, будет зависеть от вашего брокера. Есть брокеры, делающие все сами, но обычно они за такие услуги берут небольшую плату – в районе полутора тысяч рублей. А есть те брокеры, где процедура будет бесплатной, но все придется делать самому: самостоятельно известить компанию о намерении погасить облигацию. После чего в нужный день, в специальном окошке «Квика» вам нужно будет совершить оферту.

К комиссии брокера еще добавляется комиссия депозитария. Депозитарий – это как бы место хранения всех ваших биржевых активов. Обычно комиссия депозитария не выше комиссии брокера.

Доходность корпоративных облигаций

Корпоративные облигации на Московской бирже – какая доходность? Реальная доходность облигаций никогда не равна купонной. Все дело в том, что ключевая ставка ЦБ меняется, и вслед за ней меняется и цена на облигации. О том, как ставка влияет на цены на фондовом и долговом рынке России, я рассказал здесь.

Узнать цену и доходность вы можете на бирже. Для этого нужно посмотреть на цены и доходности имеющихся заявок, то есть узнать, под какую доходность торгуются бумаги прямо сейчас, в моменте.

Для этого нужно лишь зайти в биржевой терминал, и посмотреть заявки на продажу и покупку. Снизу будут те, кто хотят купить, сверху – те, кто хотят продать. Цена – это проценты от номинала. Если цена лучшей покупки к примеру, 97%, то это значит, что облигация торгуется за 97% от номинала. Почти все облигации имеют номинал в 1000 рублей, и в нашем примере мы получаем цену облигации в 970 рублей. Получается, что она торгуется с дисконтом к номиналу. ОФЗ чаще всего торгуются с премией к номиналу, то есть, цена облигации выше ее номинала.

Доходность облигаций по версии Мосбиржи

Есть два вида доходности – простая, и эффективная. Простая – это когда вы просто снимаете все купоны и тратите на свои нужды. Эффективная доходность – это доходность с учетом реинвестирования всех купонов по той же ставке, по которой была сделана первая покупка. Иными словами, это как вклад с капитализацией процентов. Доходность с капитализацией будет выше.

Но увы, эффективная доходность далека от реальности. К примеру, вы никак не сумеете произвести реинвестирование всех купонов под одну и ту же ставку. Ведь ставка ЦБ меняется, и иногда по нескольку раз за квартал. Кроме того, купонные выплаты по облигациям при небольшой сумме инвестирования просто не позволят вам купить на них новые облигации.

Еще минус эффективной доходности в том, что она рассчитывается по текущей цене, а не по номиналу. Как вы помните из примера, номинал облигации отличался от реального курса на 3%. Это в моем примере есть дисконт. А если мы имеем облигацию с премией, то потеряем на ней еще пару процентов от номинала. Это тоже снизит реальную эффективную доходность.

В общем, так или иначе, эффективную доходность сама Мосбиржа считает не очень-то и правильно. Поэтому не стоит ориентироваться на безумные цифры в десятки тысяч процентов к дате погашения. Чаще всего такие облигации на деле являются самыми обыденными, а вся фишка в том, что доходность рассчитана биржей неверно. Такая уж она, Мосбиржа!

Лучше ориентироваться на купонную доходность, и учитывать текущую цену от номинала. Чтобы было с чем сравнивать, сравнивайте доходности с ОФЗ. Это позволит вам понять, насколько хороша облигация. Но дело не только в доходности. Есть еще такая штука, как кредитный риск.

Кредитный риск эмитента

Корпоративные облигации на Московской бирже несут кредитный риск. Кредитный риск – это риск дефолта заемщика, то есть риск того, что компания либо не будет вам платить купоны, либо просрочит купоны, либо не вернет тело долга – номинал бумаги.

Быстрее всего оценивать кредитный риск по кредитному рейтингу. Рейтинги присваиваются эмитентам в целом, но также отдельный рейтинг может быть и у каждого отдельного выпуска.

Я скажу так: хорошо будет уже то, что рейтинг у компании вообще есть. Международный аудитор и составитель рейтингов («Фитч» или «Мудис») не будет распыляться на какую попало компанию. Раз компания вообще имеет рейтинг, значит она достаточно сильна и имеет вес.

У нашего примера – облигации «ЦЕНТР-РЕЗЕРВ БО-1» кредитный рейтинг на уровне «А». Это означает «обязательства высокого качества» – третий из самых высоких кредитных рейтингов. Это очень хороший рейтинг, означающий высокую надежность и платежеспособность компании. Ведь даже у Тинькофф-банка, рейтинг всего BB-, то есть, спекулятивный.

А вот рейтинг гособлигаций – это рейтинг всей страны. Еще он называется «суверенный рейтинг». У России сегодня рейтинг Baa1, что означает «обязательства ниже среднего качества». Кредитные рейтинги как компаний, так и стран непостоянны, и меняются в зависимости от текущей ситуации. К примеру, в 1997-м, перед дефолтом, у России был крайне негативный «мусорный» рейтинг. Если бы рейтинга не было, дефолт унес бы куда больше денег инвесторов в 1998-м.

Как реализуется кредитный риск

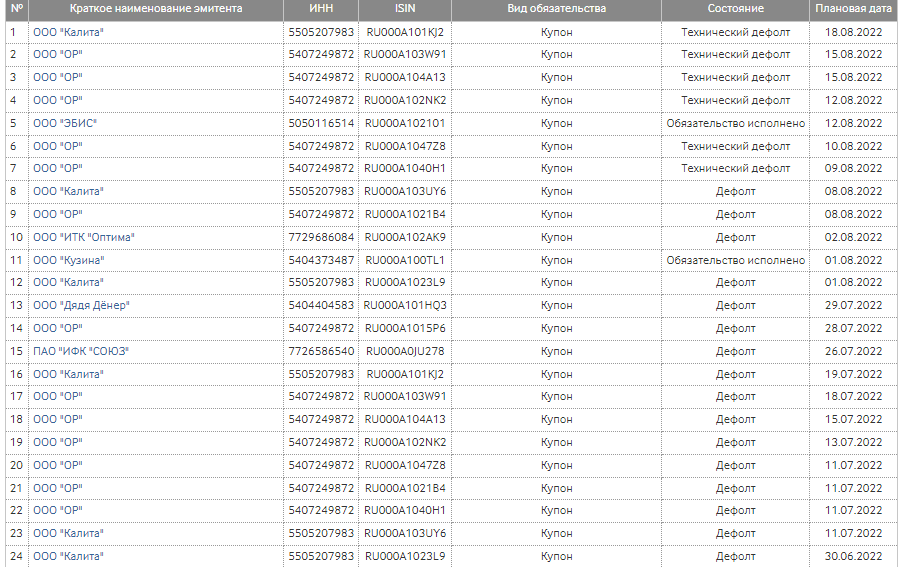

Пример того, как реализуется кредитный риск, мы можем видеть по истории с ООО «Калита».

Дано: крупная компания, занимающаяся оптовой торговлей нефтепродуктами. Нефтетрейдер, то есть. Один из самых стабильных бизнесов. Кредитный рейтинг на уровне B+, то есть стабильный. Казалось бы, что может случиться? А случилось вот что: компания не справилась с возросшей кредитной ставкой ЦБ, которая автоматически вылилась в удорожание всех кредитов компании, как старых, так и новых. Несмотря на высокую маржинальность бизнеса, компании ничего не осталось, кроме как объявлять дефолт.

Из крупнейших корпоративных дефолтов можно также отметить облигации «Трансаэро» – одного из крупнейших авиаперевозчиков страны. Тогда очень многие инвесторы потеряли свои деньги. Еще можно отметить дефолт по облигациям Объединенной вагоностроительной компании, ОВК. Это не просто какой-то третьесортный эмитент, а практически монополист в области производства грузовых вагонов. Кредитные рейтинги компании были высокие, так что имейте ввиду – даже высокий кредитный рейтинг не гарантирует то, что вы получите свои деньги назад. Долг есть долг, и долги иногда не возвращают – такова жизнь. Поэтому нужно применять широкую диверсификацию. Если у вас денег меньше, чем на 25-35 разных выпусков, не стоит даже и думать об инвестировании в облигации.

Кстати. Если вы заглянете на страничку Мосбиржи, посвященной дефолтам, вы увидите, что в этом году дефолтов стало довольно-таки много. Но все же, по сравнению с общим количеством корпоративных облигаций на рынке, можно примерно вывести формулу: дефолт объявляет 1 заемщик из 50. А дефолты государств – вообще событие из ряда вон.

Рыночный риск облигации

Кроме кредитного риска, корпоративные облигации на Московской бирже несут также рыночный риск. Этот риск заключается в резком изменении экономических условий страны, а именно в повышении или снижении ключевой ставки ЦБ РФ резко и внезапно.

От этого риска вас, увы, не спасут ОФЗ. Если кредитный риск в ОФЗ в целом устраняется, поскольку у нашей страны сейчас огромные доходы от нефтегаза, и в целом крупные резервы, многократно превышающие совокупный внутренний и внешний долг, то рыночный риск просто так не убрать.

Он одинаково влияет как на корпоративные облигации, так и на государственные и муниципальные бумаги. Этот риск связан со ставкой ЦБ РФ. Если ставка резко падает, облигации начинают резко расти. Доходность будет снижаться. А если доходность резко растет, вслед за быстрым ростом ключевой ставки, то цена облигаций тоже упадет.

Как проявляет себя рыночный риск

Окей, давайте перенесемся в прошлое ненадолго. Представим, что вы в октябре 2014 года вложились в государственные облигации России со сроком погашения в один год, по ставке в 9,5%.

Проходит чуть меньше двух месяцев, и в черный вторник 16 декабря 2014 года рубль невероятно быстро рушится. ЦБ экстренно созывает Совет директоров, они резко принимают решение поднять ключевую ставку аж до 17% годовых.

Ключевая ставка влияет на всю экономику, об этом я писал в статье про ключевую ставку ЦБ. Раньше у вас были вклады под 9% и облигации под 9,5%. А сейчас – вклад под 18%, и облигации под 9,5%. Облигации резко стали невыгодны. Если вы решите их продать, то вам естественно, нужно найти покупателя. А кто будет покупать невыгодные облигации? Никто.

В результате, люди в панике, стремясь найти покупателей, снизили тогда цену порой до 20% за стоимость всего выпуска. Вот и вложился в облигации, да? Так что не все так просто, друзья.

С другой стороны, люди с нервами покрепче, могли просто держать бумаги до конца, пока не придет срок погашения. Но все же, на инфляции в таком варианте ваши деньги бы солидно погорели.

Бывает и другое: в декабре 14-го люди с очень крепкими нервами, могли покупать выпуски с доходностью свыше 100% годовых, которая складывалась из дисконта к цене погашения. Да, в том году некоторые действительно сняли крупный куш.

Доходность после налогов

Эффективная доходность облигации из нашего примера на сегодня составляет чуть выше 18% годовых. Но не стоит забывать о том, что облигации – это доходный инструмент, а с любого дохода любой гражданин обязан платить налоги.

Налог на доходы физических лиц (НДФЛ) взимается в том числе и с дохода по облигациям. К счастью, вам не придется самим считать и оформлять свои налоги, налог с вас вычтет либо эмитент, либо сам депозитарий при расчетах ставки купона.

И это очень даже меняет картину. 18% годовых на наших глазах превращаются в 15,92%, если отнять НДФЛ по стандартной ставке 13%.

В результате, наша облигация в итоге принесет нам чуть больше, чем самый выгодный вклад на момент публикации статьи. И это при том, что вклад защищен Агентством страхования вкладов, а облигация – не защищена. Выходит, что разница между вкладом и облигацией не такая уж и существенная.

Конечно, никто не отменяет того, что вы можете выбрать облигацию более низкого кредитного рейтинга, которая будет приносить вам намного более ощутимый доход. По самым доходным облигациям, их так и называют – высокодоходные облигации – ставка порой приближается к сотне процентов годовых. Но если вкладывать в такие выпуски, то вам обязательно нужно разносить ваши инвестиции по эмитентам из разных отраслей экономики. Иначе можно прогореть, если один из секторов вдруг просядет, к примеру, нефтегаз, а у вас в портфеле будут облигации только нефтегазовых компаний России.

В идеале охватить своим облигационным портфелем все отрасли нашей экономики, чтобы быть полностью защищенным. Ну и конечно же, в откровенные мусорные облигации вкладывать точно не стоит.

Стоит ли вкладывать в корпоративные облигации России?

Итак, мы узнали о том, что корпоративные облигации на Московской бирже сегодня – достаточно надежный инструмент сохранения капитала. Я не скажу вам, что на них можно сделать триллионы, нет. Понятно, что ставка по большинству облигаций не перекроет элементарную продуктовую инфляцию. Но время и сложный процент могут сделать свое дело.

Давайте предположим, что в августе 2008 года вы вложились в 25 выпусков корпоративных облигаций с наилучшим кредитным рейтингом. Вы инвестируете каждый год по 120 000 рублей, сколько получится на текущий момент?

Около 2 700 000 рублей. И в отличие от рынка акций, график ваших средств на счете очень и очень плавен, спокойно идет вверх. Сложным процентом, годовая доходность такого портфеля составляет почти 11%. И это – самые надежные и качественные выпуски, прошу заметить. Ставка по таким редко превышает 15% годовых. А ведь вы можете выбрать себе ВДО со средней ставкой в 50% годовых. Только в этом случае нужно помнить про обширную диверсификацию. Не вкладывайте в высокодоходные облигации, если у вас средств на счете меньше, чем на 20-35 разных выпусков! Более подробно мы раскрываем тему в нашем курсе по облигациям.

Также, мы сегодня выяснили с вами, что при работе с корпоративными облигациями нужно давать оценку кредитному качеству каждого эмитента, проводить анализ – стоит ли давать этой компании в долг?

Чем выше кредитный риск эмитента, тем выше и доходность. Зависимость доходности и риска в целом – основная аксиома любого финансового рынка.

Не стоит забывать и о налогах, ведь уплата НДФЛ очень ударит по вашей итоговой доходности.

Помните также о том, что в случае дефолта заемщика вам никто не вернет деньги. Да, вы конечно можете возразить, что держатели облигаций получают первое право получить имущество компании-должника на процедуре банкроства. Но на деле, если у вас сумма меньше 20-30 миллионов рублей, про это можно забыть. Вы что, поедете судиться в Москву, и судиться годами, ради 10-20 тысяч? Ради сумм в миллион-два можно попытаться, но скорее всего, все имущество уйдет самым крупным держателям, ведь коррупцию никто не отменял.

Помним

- Хотите по-простому – вкладывайте в ОФЗ. Хотите доходность выше вклада с аналогичной надежностью – вкладывайте в облигации компаний с высоким кредитным рейтингом. А если хотите с валидолом в руках сидеть каждую дату купона в ожидании дефолта – выбирайте высокодоходные облигации.

- Риск и доходность – связанные вещи. Никто не даст вам доходности по бумаге в 50% годовых без хорошего риска.

- Учитывайте в расчетах налоги, потому что иногда они могут очень сильно снизить вашу итоговую прибыль.

- Корпоративные облигации точно понравятся вам, если вы любите много читать и хорошо считать. Едва вложившись, вы начнете мониторить новости по каждому эмитенту, это я вам гарантирую почти на все 100%. Работа с облигациями – это интересно, хотя и не так азартно как рынок акций, но зато и не так рискованно.

Что вы думаете по поводу статьи

«Корпоративные облигации на Московской бирже»?