Стоит ли инвестировать только в облигации?

Существует множество инвестиционных инструментов, среди которых особое место занимают облигации. Облигации представляют собой долговые ценные бумаги, выпускаемые государством, муниципалитетами или компаниями для привлечения капитала. При покупке облигации инвестор фактически одалживает деньги эмитенту на определенный срок и получает периодические выплаты в виде процентов (купонов), а по истечении срока – основную сумму долга (номинальную стоимость облигации).

Инвестирование в облигации может показаться менее захватывающим, чем вложения в акции или альтернативные инвестиции, такие как криптовалюты или недвижимость. Однако облигации играют важную роль в диверсификации инвестиционного портфеля и обеспечении стабильного дохода. Многие инвесторы, особенно консервативные, предпочитают облигации из-за их относительно низкого риска и гарантированного дохода. Тем не менее, инвестирование исключительно в облигации может быть неоптимальной стратегией, поскольку это ограничивает потенциал роста капитала. Чтобы принять взвешенное решение, необходимо тщательно изучить преимущества и риски, связанные с различными видами облигаций.

Стоит ли инвестировать только в облигации? Преимущества инвестирования в облигации

Одним из главных преимуществ инвестирования в облигации является стабильность и предсказуемость доходов. В отличие от акций, цена которых может резко колебаться в зависимости от рыночных условий и финансового положения компании, облигации обеспечивают фиксированный доход в виде купонных выплат. Это делает их привлекательным выбором для инвесторов, ищущих надежный источник пассивного дохода.

Кроме того, облигации считаются менее рискованными по сравнению с другими инвестиционными инструментами. При банкротстве эмитента держатели облигаций имеют преимущественное право на получение средств перед акционерами. Этот более низкий риск особенно привлекателен для консервативных и институциональных инвесторов, таких как пенсионные фонды.

Еще одним важным преимуществом облигаций является их диверсификационный потенциал. Поскольку облигации, как правило, движутся в противоположном направлении по отношению к акциям, они могут помочь сбалансировать инвестиционный портфель и снизить его общую волатильность. Это особенно актуально во времена рыночной нестабильности, когда акции могут терять в цене, а облигации – приносить стабильный доход.

Виды облигаций и их риски

Хотя облигации считаются относительно безопасными инвестициями, они не лишены рисков. Степень риска может значительно варьироваться в зависимости от типа облигации и финансового положения эмитента. Рассмотрим некоторые основные виды облигаций и связанные с ними риски.

Государственные облигации, выпускаемые правительствами стран, считаются одними из самых надежных. Риск дефолта по ним крайне низок, особенно для облигаций экономически развитых стран. Однако даже у государственных облигаций есть некоторые риски, такие как риск инфляции и процентный риск (изменение стоимости облигации при колебаниях рыночных процентных ставок).

Муниципальные облигации выпускаются местными органами власти, такими как города или федеральные округа, для финансирования проектов развития инфраструктуры. Они обычно имеют более высокую доходность по сравнению с государственными облигациями, но и более высокий риск дефолта. Финансовое положение субъекта власти играет ключевую роль в определении риска.

Корпоративные облигации выпускаются компаниями для привлечения капитала. Их риск зависит от кредитного рейтинга компании-эмитента. Облигации инвестиционного уровня (с рейтингом ААА-ВВВ) считаются относительно безопасными, в то время как облигации более низкого уровня (ВВ и ниже), называемые “мусорными облигациями“, имеют гораздо более высокий риск дефолта, но и более высокую доходность.

Диверсификация портфеля облигаций

Хотя облигации считаются относительно безопасным классом активов, не стоит рассматривать их как однородную группу инвестиций. На самом деле, существует широкий спектр облигаций с различными уровнями риска, доходности и особенностями. Диверсификация портфеля облигаций может помочь инвесторам максимизировать доходность при одновременном снижении общего риска.

Одним из ключевых аспектов диверсификации является распределение инвестиций между различными типами облигаций. Например, инвестор может сочетать государственные облигации, обладающие низким кредитным риском, с корпоративными облигациями, предлагающими более высокую доходность, но и более высокий риск дефолта. Добавление муниципальных облигаций может принести дополнительные налоговые преимущества, ведь часто инвесторы в определенных областях России освобождены от налогов.

Кроме того, важно диверсифицировать портфель облигаций по срокам погашения. Облигации с более длительным сроком погашения обычно предлагают более высокую доходность, но также более подвержены риску процентных ставок. С другой стороны, краткосрочные облигации менее чувствительны к изменениям процентных ставок, но и их доходность ниже. Сочетание облигаций с разными сроками погашения может помочь сбалансировать риск и доходность.

Стратегии инвестирования в облигации

При инвестировании в облигации существует несколько распространенных стратегий, которые инвесторы могут использовать в зависимости от своих целей, толерантности к риску и инвестиционного горизонта. Рассмотрим некоторые из наиболее популярных стратегий.

Стратегия “купи и держи” (buy-and-hold) подразумевает покупку облигаций и удержание их до даты погашения. Эта стратегия минимизирует риск колебаний цен и обеспечивает стабильный доход в виде купонных выплат. Она особенно подходит для консервативных инвесторов, которые предпочитают избегать рисков и получать предсказуемый доход.

Активное управление портфелем облигаций предполагает более динамичный подход, при котором инвесторы регулярно пересматривают свои позиции и совершают сделки купли-продажи облигаций в зависимости от рыночных условий и своих ожиданий. Эта стратегия требует больших усилий и внимания, но при грамотном исполнении может принести более высокую доходность.

Стратегия “лестницы” (laddering) заключается в покупке облигаций с различными сроками погашения. По мере приближения даты погашения инвестор реинвестирует средства в новые облигации с более длительным сроком. Это позволяет диверсифицировать риск процентных ставок и обеспечивает регулярный поток денежных средств для реинвестирования.

Стратегия “барбелла” (barbell) представляет собой комбинацию краткосрочных и долгосрочных облигаций. Краткосрочные облигации обеспечивают стабильность и ликвидность, в то время как долгосрочные облигации предлагают более высокую доходность. Эта стратегия может быть привлекательной для инвесторов, стремящихся сбалансировать риск и доходность.

Влияние процентных ставок на облигации

Изменения процентных ставок оказывают значительное влияние на стоимость облигаций и, следовательно, на доходность инвестиций в них. Это связано с обратной зависимостью между ценой облигации и уровнем процентных ставок. Когда процентные ставки растут, стоимость существующих облигаций падает, и наоборот.

Причина этого кроется в том, что новые облигации, выпущенные по более высоким процентным ставкам, становятся более привлекательными для инвесторов по сравнению с облигациями, выпущенными ранее по более низким ставкам. Чтобы сделать старые облигации конкурентоспособными, их цена должна снизиться, что приведет к повышению доходности.

Степень влияния изменений процентных ставок на стоимость облигации зависит от ее срока до погашения (дюрации). Чем длиннее срок погашения облигации, тем сильнее она реагирует на изменения процентных ставок. Это связано с тем, что будущие купонные платежи по долгосрочным облигациям имеют более высокую приведенную стоимость, а изменения процентных ставок оказывают большее влияние на их дисконтированную стоимость.

Облигации и инфляционные риски

Инфляция представляет собой одну из наиболее серьезных угроз для инвесторов, вкладывающих средства в облигации. По мере роста цен реальная стоимость будущих купонных платежей и номинальной стоимости облигации при погашении снижается. Это означает, что покупательная способность инвестированного капитала со временем уменьшается, поэтому важно учитывать инфляционные риски при планировании инвестиций в облигации.

Традиционные облигации с фиксированным купоном особенно уязвимы к инфляционным рискам, поскольку их доходность остается неизменной, в то время как реальная покупательная способность этого дохода снижается. Инвесторы, вкладывающие средства в такие облигации, фактически принимают на себя инфляционный риск.

Одним из способов защиты от инфляции является инвестирование в облигации, связанные с инфляцией (облигации с защитой от инфляции ОФЗ-ИН). Их номинальная стоимость и купонные платежи корректируются с учетом инфляции, что позволяет сохранить реальную покупательную способность инвестиций.

Кредитные рейтинги и качество облигаций

Кредитный рейтинг облигации является важным индикатором ее качества и риска дефолта. Он присваивается независимыми рейтинговыми агентствами, такими как Standard & Poor’s, Moody’s и Fitch, после тщательного анализа финансового положения эмитента и его способности выполнять свои долговые обязательства.

Облигации с высокими рейтингами, такими как AAA или Aaa, считаются наиболее безопасными и надежными. Они обычно выпускаются государствами с сильной экономикой или крупными, финансово стабильными корпорациями. Риск дефолта по таким облигациям минимален, однако их доходность также обычно ниже по сравнению с более рискованными облигациями.

По мере снижения кредитного рейтинга риск дефолта увеличивается, но при этом растет и потенциальная доходность облигаций. Облигации с рейтингами ВВВ или Ваа считаются инвестиционного уровня, хотя и более рискованными, чем облигации с высшими рейтингами. Ниже этого уровня находятся так называемые мусорные облигации (часто с рейтингом ВВ или ниже), риск дефолта по которым существенно выше, но и доходность может быть очень высокой.

Сравнение облигаций с другими активами

Когда речь заходит об инвестировании, многие начинающие инвесторы задаются вопросом: стоит ли инвестировать только в облигации или в другие активы тоже? Чтобы ответить на этот вопрос, необходимо сравнить облигации с другими доступными активами, такими как акции, недвижимость и драгоценные металлы.

Акции, безусловно, являются одним из наиболее популярных инвестиционных активов. Они предлагают потенциал более высокой доходности по сравнению с облигациями, но также несут в себе более высокий риск. Курсы акций могут резко колебаться в зависимости от различных факторов, таких как финансовые результаты компании, отраслевые тенденции и общее состояние экономики. С другой стороны, облигации обычно считаются более стабильными и менее волатильными активами, обеспечивающими предсказуемый доход в виде процентных выплат.

Недвижимость также может быть привлекательной инвестицией, особенно для тех, кто ищет долгосрочный рост капитала и потенциальный пассивный доход от аренды. Однако инвестиции в недвижимость требуют значительных первоначальных вложений, а также управления и обслуживания самого объекта недвижимости. Кроме того, рынок недвижимости может быть подвержен циклическим колебаниям, что влияет на стоимость и доходность инвестиций.

Процент облигаций в портфеле и жизненный цикл инвестора

Роль облигаций в инвестиционном портфеле может варьироваться еще и в зависимости от жизненного цикла инвестора. Молодые инвесторы, которые только начинают свой инвестиционный путь, обычно имеют более длительный инвестиционный горизонт и могут принять на себя более высокий риск. Для них акции могут быть более подходящим выбором, так как они предлагают потенциал более высокой доходности в долгосрочной перспективе.

По мере приближения к среднему возрасту инвесторы часто начинают уделять больше внимания сохранению капитала и обеспечению стабильного дохода. В этот период облигации могут играть более значительную роль в инвестиционном портфеле, предоставляя более надежный источник дохода и меньшую волатильность по сравнению с акциями.

Для инвесторов, приближающихся к пенсионному возрасту или уже находящихся на пенсии, облигации могут стать еще более важным компонентом инвестиционного портфеля. На этом этапе жизни сохранение капитала и получение стабильного дохода часто становятся приоритетными задачами. Облигации, особенно высококачественные государственные и корпоративные облигации с инвестиционным рейтингом, могут обеспечить необходимую стабильность и предсказуемость доходов.

Роль облигаций в пенсионных портфелях

Облигации играют важную роль в пенсионных портфелях, обеспечивая стабильный доход и сохранение капитала для инвесторов, находящихся на пенсии или приближающихся к ней. В этот период жизни сохранение накопленных сбережений и получение регулярного дохода становятся приоритетными задачами.

Пенсионные портфели, как правило, имеют консервативный инвестиционный подход, нацеленный на минимизацию рисков и обеспечение стабильности. Облигации идеально подходят для этих целей, поскольку они предлагают фиксированный доход в виде процентных выплат и имеют более низкую волатильность по сравнению с акциями.

Государственные облигации, такие как облигации России, или облигации развитых стран с высоким кредитным рейтингом, обычно считаются одними из самых надежных и безопасных инвестиций для пенсионных портфелей. Они обеспечивают стабильный доход и низкий риск дефолта, что особенно важно для инвесторов, которые не могут позволить себе значительные потери капитала.

Корпоративные облигации против государственных облигаций

При рассмотрении инвестиций в облигации важно понимать различия между корпоративными и государственными облигациями. Эти два типа облигаций имеют существенные различия в профилях риска и доходности, что необходимо учитывать при формировании инвестиционного портфеля.

Государственные облигации считаются одними из самых безопасных инвестиций. Они обладают низким риском дефолта, поскольку правительства имеют возможность собирать налоги и печатать деньги для погашения своих долгов. Тем не менее, государственные облигации обычно предлагают более низкую доходность по сравнению с корпоративными облигациями, отражая их низкий уровень риска.

С другой стороны, корпоративные облигации выпускаются компаниями и, следовательно, несут более высокий риск дефолта. Компании могут столкнуться с финансовыми трудностями, что приведет к неспособности выплачивать процентный доход или погашать основную сумму долга. Чтобы компенсировать этот более высокий риск, корпоративные облигации обычно предлагают более высокую доходность по сравнению с государственными облигациями.

Инвестирование в облигации на развивающихся рынках

Помимо традиционных рынков облигаций развитых стран, многие инвесторы также рассматривают возможность инвестирования в облигации на развивающихся рынках. Эти рынки могут предложить более высокую потенциальную доходность, но также несут в себе дополнительные риски.

Развивающиеся рынки, такие как страны Латинской Америки, Азии и Восточной Европы, часто характеризуются более высокими темпами экономического роста и благоприятной демографической ситуацией по сравнению с развитыми странами. Это создает возможности для роста доходов и улучшения кредитного качества эмитентов облигаций на этих рынках.

Однако инвестирование в облигации на развивающихся рынках также сопряжено с более высокими рисками. Политическая и экономическая нестабильность, волатильность валютных курсов и потенциальные проблемы с обслуживанием долга могут повлиять на стоимость и доходность этих облигаций.

Облигации и валютные риски

При инвестировании в облигации, деноминированные в иностранной валюте, необходимо учитывать валютные риски. Колебания валютных курсов могут существенно повлиять на доходность и стоимость таких облигаций, выраженную в базовой валюте инвестора.

Например, если инвестор из США покупает облигацию, номинированную в евро, и курс евро по отношению к доллару США снижается, то стоимость этой облигации в долларах США также снизится, даже если ее стоимость в евро останется неизменной. Таким образом, инвестор может понести убытки из-за неблагоприятного движения валютного курса, несмотря на получение процентного дохода по облигации.

Для защиты от валютных рисков инвесторы могут использовать различные стратегии хеджирования, такие как валютные свопы, фьючерсы или опционы. Эти инструменты позволяют зафиксировать обменный курс на определенном уровне, обеспечивая защиту от неблагоприятных колебаний курса валюты.

Ликвидность облигаций и торговля облигациями

Ликвидность является важным фактором при инвестировании в облигации. Ликвидность облигации определяет легкость, с которой она может быть куплена или продана на рынке по справедливой рыночной цене. Высоколиквидные облигации могут быть быстро превращены в наличные средства с минимальными ценовыми искажениями.

Государственные облигации развитых стран обычно обладают высокой ликвидностью благодаря большому объему торгов и широкой базе участников рынка. Это облегчает инвесторам покупку и продажу этих облигаций по справедливым рыночным ценам.

Корпоративные облигации, особенно облигации компаний с более низким кредитным рейтингом или меньшей известностью, могут быть менее ликвидными. Более низкая ликвидность может привести к более высокой волатильности цен и возможности продажи облигаций только с существенным дисконтом.

Использование облигаций для хеджирования

Облигации не только являются источником дохода и способом сохранения капитала, но также могут использоваться для хеджирования портфелей. Хеджирование представляет собой стратегию управления риском, направленную на снижение потенциальных убытков от неблагоприятных ценовых движений.

Одним из наиболее распространенных способов использования облигаций для хеджирования является включение их в портфель наряду с акциями. Поскольку облигации и акции часто движутся в противоположных направлениях, комбинация этих двух активов может помочь снизить общую волатильность портфеля.

Например, в периоды экономического спада, когда цены на акции обычно падают, облигации могут обеспечить стабильный доход и даже прирост стоимости из-за снижения процентных ставок. Таким образом, включение облигаций в портфель может компенсировать потери от акций, защищая инвестора от серьезных убытков.

Активное управление портфелем облигаций

Для инвесторов, стремящихся максимизировать доходность своих облигационных портфелей, активное управление может стать привлекательной стратегией. Активное управление подразумевает регулярный анализ рынка и принятие решений о покупке, продаже или перераспределении облигаций в зависимости от рыночных условий, перспектив роста, кредитных рейтингов и других факторов.

Профессиональные управляющие активно отслеживают экономические показатели, прогнозы процентных ставок, финансовое положение эмитентов и технические индикаторы рынка облигаций. На основе этого анализа они принимают решения о том, какие облигации покупать, держать или продавать, чтобы максимизировать доходность и минимизировать риски.

Активное управление может включать в себя тактическое распределение активов между различными классами облигаций, такими как государственные, корпоративные, муниципальные или облигации развивающихся рынков. Управляющие могут также регулировать дюрацию портфеля (чувствительность к изменениям процентных ставок) в зависимости от рыночных ожиданий.

Пассивное инвестирование в облигации

В противоположность активному управлению портфелем облигаций, пассивное инвестирование предлагает более простой и менее затратный подход. Пассивное инвестирование основано на принципе следования за рыночным индексом облигаций, таким как индекс государственных облигаций России или индекс корпоративных облигаций инвестиционного уровня.

Вместо активного выбора конкретных облигаций или тактического распределения активов, пассивные инвесторы стремятся воспроизвести результаты соответствующего индекса. Это достигается путем покупки всех облигаций, входящих в индекс, или приобретения биржевых фондов (ETF), которые следуют за индексом.

Ключевым преимуществом пассивного инвестирования является его низкая стоимость. Поскольку не требуется активного управления и постоянного мониторинга рынка, инвесторы могут избежать высоких комиссионных сборов, связанных с активным управлением. Кроме того, пассивное инвестирование обеспечивает более широкую диверсификацию, поскольку портфель включает в себя все облигации индекса.

Психология инвестирования в облигации

Инвестирование в облигации не только требует финансовых знаний и аналитических навыков, но также связано с определенными психологическими аспектами. Понимание психологии инвестирования в облигации может помочь инвесторам принимать более рациональные и взвешенные решения, а также избегать распространенных ошибок.

Одним из ключевых психологических факторов при инвестировании в облигации является восприятие риска. Многие инвесторы рассматривают облигации как безопасные и стабильные активы, что может привести к чрезмерной самоуверенности и недооценке потенциальных рисков. Важно помнить, что даже высококачественные облигации не лишены рисков, таких как риск дефолта эмитента или риск изменения процентных ставок.

Кроме того, психология инвесторов часто подвержена когнитивным искажениям, таким как чрезмерная реакция на недавние события или излишний оптимизм в отношении собственных прогнозов. Это может привести к непоследовательным решениям и неоптимальной диверсификации портфеля.

Аналитика и исследования облигаций

При инвестировании в облигации важно проводить тщательный анализ и исследования, чтобы принимать обоснованные решения. Аналитика облигаций включает в себя оценку множества факторов, таких как кредитный рейтинг эмитента, структура выпуска, доходность к погашению, дюрация и другие метрики.

Кредитный рейтинг эмитента, присвоенный рейтинговыми агентствами, играет ключевую роль в оценке риска дефолта. Облигации с высокими кредитными рейтингами, такими как “AAA” или “AA”, считаются более надежными и менее рискованными по сравнению с облигациями с более низкими рейтингами или без рейтинга.

Структура выпуска облигаций, включая ставку купона, срок погашения и наличие встроенных опционов, также важна для анализа. Эти характеристики влияют на доходность, чувствительность к изменениям процентных ставок и потенциальную ликвидность облигации.

Доходность к погашению представляет собой общую доходность, которую инвестор получит, если будет держать облигацию до ее погашения. Эта метрика учитывает купонный доход, а также любые премии или дисконты по цене покупки. Инвесторы часто используют доходность к погашению для сравнения привлекательности различных облигаций.

Влияние экономических циклов на облигации

Облигации, как и другие инвестиционные активы, подвержены влиянию экономических циклов, включающих периоды роста, спада, рецессии и восстановления. Понимание взаимосвязи между экономическими циклами и поведением облигаций имеет важное значение для принятия эффективных инвестиционных решений.

В периоды экономического роста и процветания центральные банки обычно повышают процентные ставки для сдерживания инфляции. Это негативно сказывается на ценах облигаций, поскольку новые выпуски будут предлагать более высокую доходность, снижая стоимость существующих облигаций на рынке.

Напротив, в периоды экономического спада и рецессии центральные банки часто снижают процентные ставки для стимулирования экономической активности. Низкие процентные ставки положительно влияют на цены облигаций, повышая их стоимость и уменьшая купонную доходность.

Роль облигаций в управлении рисками

Облигации играют важную роль в управлении рисками инвестиционного портфеля. Благодаря своей относительной стабильности и предсказуемости доходов, облигации могут выступать в качестве балансира для более волатильных активов, таких как акции.

Диверсификация портфеля с помощью включения облигаций может снизить общий риск и сгладить колебания доходности. Это происходит из-за низкой или отрицательной корреляции между облигациями и акциями. Когда рынки акций падают, облигации часто демонстрируют рост цен, компенсируя потери от акций.

Кроме того, облигации с различными сроками погашения и кредитными рейтингами могут быть использованы для управления конкретными рисками, такими как риск изменения процентных ставок или кредитный риск. Например, инвесторы могут включить в свой портфель краткосрочные облигации для снижения чувствительности к изменениям процентных ставок или высококачественные облигации для минимизации кредитного риска.

Облигации также могут служить в качестве ликвидного резерва в портфеле, обеспечивая доступ к наличным средствам при необходимости. Это особенно важно для инвесторов, которым может потребоваться регулярный доход или средства для покрытия непредвиденных расходов.

Балансирование доходности и безопасности облигаций

При инвестировании в облигации одной из ключевых задач является поиск правильного баланса между доходностью и безопасностью. Высокодоходные облигации, такие как облигации с высоким доходом или облигации развивающихся рынков, могут быть привлекательными с точки зрения потенциальной доходности, но они также несут более высокие риски.

С другой стороны, высококачественные облигации с инвестиционным рейтингом, такие как казначейские облигации США или облигации крупных корпораций, обеспечивают более высокий уровень безопасности, но обычно предлагают более низкую доходность.

Для нахождения оптимального баланса инвесторы должны тщательно оценить свои инвестиционные цели, временной горизонт, толерантность к риску и потребность в текущем доходе. Более молодые инвесторы с длительным инвестиционным горизонтом и высокой склонностью к риску могут выбрать более агрессивный подход, включив в свой портфель более высокодоходные облигации для повышения потенциальной доходности.

Инновации и тенденции в мире облигаций

Рынок облигаций постоянно развивается, и инвесторы могут извлечь выгоду из знакомства с новейшими инновациями и тенденциями в этой области. Одним из ярких примеров инноваций являются “зеленые” облигации, выпускаемые для финансирования экологически ответственных проектов, таких как возобновляемые источники энергии или энергоэффективные технологии. Эти облигации привлекают инвесторов, которые стремятся сочетать финансовую выгоду с позитивным влиянием на окружающую среду.

Кроме того, наблюдается рост популярности цифровых или “криптографических” облигаций, которые выпускаются и торгуются с использованием технологии блокчейн. Эта технология обеспечивает повышенную прозрачность, эффективность и безопасность операций с облигациями. Цифровые облигации могут открыть новые возможности для привлечения капитала и расширения круга инвесторов.

Еще одной тенденцией является растущий интерес к облигациям, связанным с социальными и экологическими факторами (ESG инвестиции).

Историческая ретроспектива

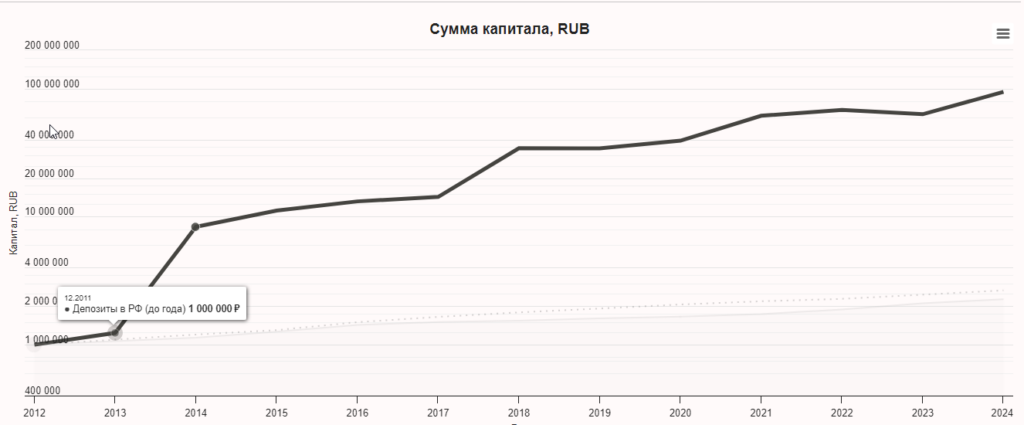

Рассмотрим три варианта инвестиций в портфели с разной структурой. Первый вариант – 100% облигаций, половину инвестируем в государственные, а половину – в корпоративные облигации. Старт инвестиций – 2000 год. Вот наши результаты инвестиций:

Видим, что портфель бы вчистую проиграл инфляции целых 4%. И это только официальной инфляции!

Смотрим классический умеренный портфель, состоящий из акций и облигаций наполовину:

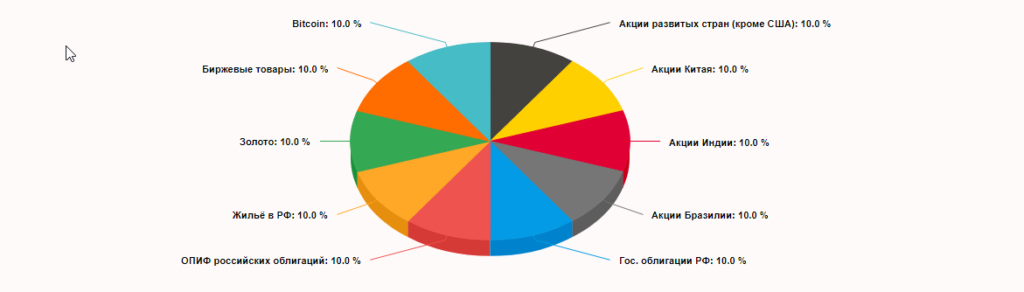

Портфель более чем на треть отыграл бы официальную инфляцию. Теперь рассмотрим третий вариант – крайне широко диверсифицированный портфель из множества классов активов, доступных резидентам России:

Этот портфель принес бы феноменальную доходность, более чем 9500% чистой рублевой доходности с 2013 года:

Итак, как мы видим, все активы хороши по своему, и не всегда стоит “нырять” с головой в какой-то определенный класс активов. Лучше их комбинировать! Об этом же говорят многие научные исследования и методологии хедж фондов. Но все же, однозначного ответа конкретно для вас нет – ведь вам может быть комфортно именно в облигациях!

Заключение: стоит ли инвестировать только в облигации?

После рассмотрения различных аспектов инвестирования в облигации, таких как типы облигаций, риски, доходность, стратегии управления и регулирование, пришло время ответить на основной вопрос: стоит ли инвестировать только в облигации? Однозначного ответа на этот вопрос не существует, поскольку решение зависит от индивидуальных инвестиционных целей, временного горизонта, толерантности к риску и финансовой ситуации каждого инвестора. Также важен ваш личный психологический комфорт. Инвестиции должны быть комфортными, иначе человека быстро “вымоет” с рынка.

Для тех инвесторов, которые ищут стабильность, предсказуемый доход и сохранение капитала, портфель, состоящий исключительно из облигаций, может быть подходящим вариантом, это однозначно. Это особенно актуально для инвесторов в пенсионном возрасте или с низкой склонностью к риску. Облигации обеспечивают фиксированный доход и относительную стабильность по сравнению с акциями, что может быть привлекательно для тех, кто не желает подвергать свои сбережения излишней волатильности. Однако при этом следует учитывать, что возможности для роста капитала в таком портфеле будут ограничены.

Так что выбор в конце концов – только за вами!

Что вы думаете по поводу статьи

«Стоит ли инвестировать только в облигации?»?