Forward contract – в переводе с английского означает «будущий контракт». Данный вид договора является производным инструментом. Так же, на территории инвестиций, этот контракт называю просто форвард. По сути, это аналог фьючерса, но он обладает некоторыми собственными отличиями. Так, главной отличительной чертой форварда, является то, что данный контракт (договор), заключается вне биржи. Да. По факту это внебиржевая сделка.

Форвард в двух словах.

Самое точное определение форвардному контракту будет звучать следующим образом: «Форвард – это договор между покупателем и продавцом (поставщиком). По условиям которого, стороны обязуются выполнить свои обязательства, в день будущей сделки, так же оговорённой, при заключении форвардного контракта».

Говоря простым языком, продавец или поставщик обязуется продать или реализовать оговорённый в контракте предмет сделки в назначенный срок. Покупатель же в свою очередь, по условиям договора, обязан будет купить этот предмет сделки. Например, деревообрабатывающий станок. Разумеется, в ту календарную дату, которая прописана в форвардном контракте.

Более того, в условиях форвардного контракта могут, и зачастую присутствуют, дополнительные критерии условий, относительно объекта сделки. Ну, например такие параметры как, место поставки/сделки, качество и объём товара. Если речь идёт о весе, то оговаривается и такие составляющие как, вес в форме брутто или нетто. А порой в договоре обсуждаются и такие тонкие нюансы, как тип и товарный вид упаковки на момент передачи товара.

Форвард & фьючерс

Даже перевод термина «фьючерс» с английского языка имеет практически аналогичный смысл с термином «форвард». Так Futures contract, переводится как, «грядущий контракт», или «контракт на перспективу». Как уже было упомянуто ранее, форвардный контракт осуществляется вне официальной биржи. А посему, в отличие от фьючерсного контракта, форвард не связан какими либо стандартизированными условиями. Или ограничениями, как фьючерсный контракт, опцион или своп, на которые накладываются определённые обязательства биржей.

Но внебиржевое обращение форвардов, несмотря на свою «свободу действий», влечёт за собой один, я бы сказал существенный недостаток. В интерпретации ненадёжности, этот минус внебиржевого обращения можно трактовать как «дополнительные риски». Дело в том, что за всем процессом данного договора, вплоть до его конечного исполнения, нет чёткого и контроля.

Ну, вот нет и всё! Не существует каких-то специально выделенных органов, которые бы следили, за конкретно проводимые финансовые форвардные операции. В отличие от фьючерсных контрактов, где их обращение на само́й торговой площадке, биржа обеспечивает им полную прозрачность. Абсолютный контроль и гарантию справедливого исполнения с обеих сторон контрагентов.

Пример форвардного договора

Самым примитивным примером форвардного контракта можно назвать самую что ни есть обычную производственную сделку. Представим, что кирпичный завод производит собственно облицовочный кирпич. В виду того, что наступила некоторая стагнация по его реализации, руководство данного предприятия принимает решение по форвардному контракту.

В этом случае агенты, представляющие кирпичный завод, предлагают заключить форвардный договор с какой-нибудь крупной и престижной строительной организацией. В договоре прописываются такие условия как, например срок поставки. Предположим, на дворе 1 октября. А в контракте по форварду прописывается, что кирпичное предприятие реализует строительной организации, огромную партию своего изделия по нынешним ценам. Естественно, помимо объёма кирпича, в договоре так же прописано размер и сорт изделия, место поставки и упаковочная тара. А так же, надлежащее качество и гарантийный срок от погодных условий. Своего рода описывается день экспирации, как с фьючерсом.

То есть, все необходимые пункты и параметры контракта, устанавливаются в индивидуальном порядке. И прописываются в свободной форме, исходя из предпочтений соглашения сторон. Из вышеописанного контекста, смело можно констатировать, что по принципу биржевого и внебиржевого обращения, форвард контракт кардинально отличается от фьючерсов.

Смотрите, если среди фьючерсных контрактов можно найти сотни, а порой даже и тысячи совпадений, по основным параметрам. То в совокупном обращении внебиржевых форвардных контрактах, вряд ли можно встретить схожих форм. Очень даже сомневаюсь, что найдётся хотя бы пару тройки форвардных договоров, полностью, или хотя бы частично, совпадающих по большинству условий!

Ликвидность форварда

Фьючерсы, в виду того что этот тип производного инструмента стандартизирован, имеет одну из самых высоких ликвидностей. Не только в сравнении с форвардными контрактами, но и вообще, среди прочих финансовых инструментов. Основывается это на том, что данные производные активы достаточно легко как, купить на торговых площадках биржи. Так же и манёвренно можно от них избавиться. Данный комфорт торговых операций компенсируется относительно невысокими комиссионными за спрэд, и издержками в виде обслуживание торгового счёта.

Форвардные контракты в этом плане менее мобильны. Опять же, в виду отсутствия их стандартизации, порой бывает довольно проблематично найти контрагента, для соглашения по подобным сделкам. Если не сказать, что зачастую такой возможности просто не бывает. Здесь стоит учитывать факт, что данный вид финансовых операций носит характер узкоспециализированного бизнеса. Этот нюанс, кстати говоря, вытекает из самого принципа форварда, что он сам по себе предназначен не для получения прибыли. А скорее, для сохранения собственного капитала!

Рекомендую к ознакомлению: Облигации федерального займа.

Основные характеристики форвардного контракта

Базовый актив форварда.

За основу базового актива форвардного контракта, могут выступать различные виды ценностей. К ним могут относиться производственные и непроизводственные товары. Валютные пары и драгоценные металлы. Процентные ставки центральных банков и энергетические ресурсы. Например, такие сырьевые товары как, нефть или газ.

Объём поставки

К каждому объекту форвардного актива, присваивается соответствующая единица объёма. Если это нефть, то единица объёма будет баррель. Если это газ, значит кубометры. Процентные ставки – проценты, валюта – валюта, и т.д.

Срок или дата поставки

Это собственно та дата, при наступлении которой, «первая» сторона (продавец / поставщик), обязан предоставить базовый актив форварда. Разумеется, по всему объёму, количеству и прочих, прописанных в договоре условий.

Форвардная цена

Цена форвардного контракта, это цена, которая была оговорена и подписана на момент составления форвардного договора. Данная цена может изменяться с течением времени по обоюдному согласованию обеих сторон.

Цена поставки базового актива

При наступлении даты реализации актива, то есть срока поставки, цена базового актива остаётся неизменной. Впрочем, эта цена остаётся неизменной на протяжении всего форвардного срока. Другими словами, эта цена, как была указана на момент составления договора. Так она и не меняется, вплоть до реализации базового актива.

Цена форвардного соглашения

Эта цена является разницей между действующей форвардной ценой и ценой на момент реализации актива, по оговорённому сроку. Такая цена, чаще всего, используется для перепродажи контракта на вторичном рынке. Хотя данный процесс вполне можно отнести к не совсем законному и добросовестному действию, со стороны одно из контрагентов.

Разновидности форвардных контрактов

В инвестиционной среде форвардные контракты принято разделять на три основных вида. Но помимо этого, абсолютно все форварды можно классифицировать по типу базового актива. Например, если речь идёт о соглашении поставки сельскохозяйственной, промышленной или энергетической продукции. Тогда можно говорить, что форвардный контракт является товарным.

А если, к примеру, мы имеем дело с различными финансовыми ценностями такими как, ценные бумаги, процентные ставки или валюта. В таком случае, форвардные контракты принято называть финансовыми форвардами. Более того, и те и другие форвардные контракты могут заключаться в двух вариантах, относительно категории лиц:

- Форвардные контракты могут заключаться между банковскими институтами;

- Форвард может заключаться между банком и частным лицом (трейдером);

- Форвардные контракты могут заключаться между производителем и потребителем;

- Форвард может заключаться между юридическим и физическим лицом.

Соответственно, каждая из этих категорий автоматически подпадает под один из ниже представленных видов форвардного контракта:

Поставочный форвардный контракт

Это самый обыкновенный форвард. Он оканчивается на том, что после поставки базового актива, сделка перестаёт существовать. То есть, наступил срок поставки, первая сторона, по условиям договора, предоставила 10 тонн муки своему партнёру по форвардному договору. Получила денежные средства, так же по определённым условиям и всё. На этом соглашение считается исчерпывающим, обе стороны пожали руки и теперь этого форварда не существует.

Расчётный форвардный контракт

В данном виде форвардного контракта не подразумевается поставка, какого либо сырья или товара. Вообще, к данному типу контракта не относится поставка чего либо, как окончание договора. Исходя из самого названия контракта, здесь подразумевается некий расчёт. А расчёт в чём? Очевидно, что расчёт производится в денежном эквиваленте. Верно! К расчётной группе форвардных контрактов относятся те контракты, которые имеют прямое отношение к национальным валютам.

Валютный форвард

Вопреки огромной схожести с предыдущим видом контракта, этот форвард, не просто так отнесли к отдельному типу договора. Дело в том, что в отличие от расчётного форвардного контракта, валютный форвард подразумевает обмен валютами. Смотрите, если по выше упомянутому контракту происходит расчёт, в какой либо валюте, то здесь осуществляется исключительно обмен. Ведь обмен национальными валютами, при их разной курсовой стоимости, на данный момент времени, это далеко не одно и то же!

Положительные и отрицательные стороны форвардных контрактов

Как уже говорилось выше, форвардные контракты заключаются на своеобразных внебиржевых рынках. В отличие от их родственных контрактов фьючерсных, которые имеют конкретную стандартизацию. Такое положение дел по отношению к форвардным сделкам, влекут за собой ряд не только преимуществ, но и существенных недостатков.

Среди прерогатив форвардов нельзя выразить каких-то основополагающих или первостепенных плюсов. Все они являются на одном уровне, в плане приоритета. Так, например, для заключения форвардного контракта не требуются дополнительные затраты. В виде комиссионных затрат за обслуживание торгового брокерского счёта и комиссионных расходов за размер спрэда. Так же отсутствуют траты за перенос позиций через полночь (своп), и не требуются дополнительные взносы, типа гарантийного обеспечения.

Плюсы форвардных сделок.

К плюсам форвардных контрактов можно отнести и широкий выбор, касаемо условий исполнения данных контрактов. Отсутствуют жёсткие ограничения, обусловленные обязательной стандартизацией, в отличие от тех же фьючерсных контрактов. Более того, форвардные контракты не требуют систематической отчётности об объёмах проводимой транзакции.

Минусы форвардных сделок.

К минусам же данного вида договора, можно отнести отсутствие гарантий. В первую очередь гарантий того, что одна из сторон, попросту не выполнит своих обязательных условий. При таком развитии событий, другой стороне форвардного договора, останется уповать только на защиту в судебном порядке. А это, как вы сами понимаете, приведёт не только к дополнительным тратам, но и упущению драгоценного времени. Я уже боюсь представить, что в таком случае будет с сырьём, если речь пойдёт о скоропортящемся продукте.

Пожалуй, сюда же можно отнести затруднительность перепродать форвардный контракт на вторичном рынке. Опять же, в силу того, что данная операция является не совсем законной. Помимо этого недостатка, низкая ликвидность тоже подпадает под негативные характеристики данного вида внебиржевых контрактов.

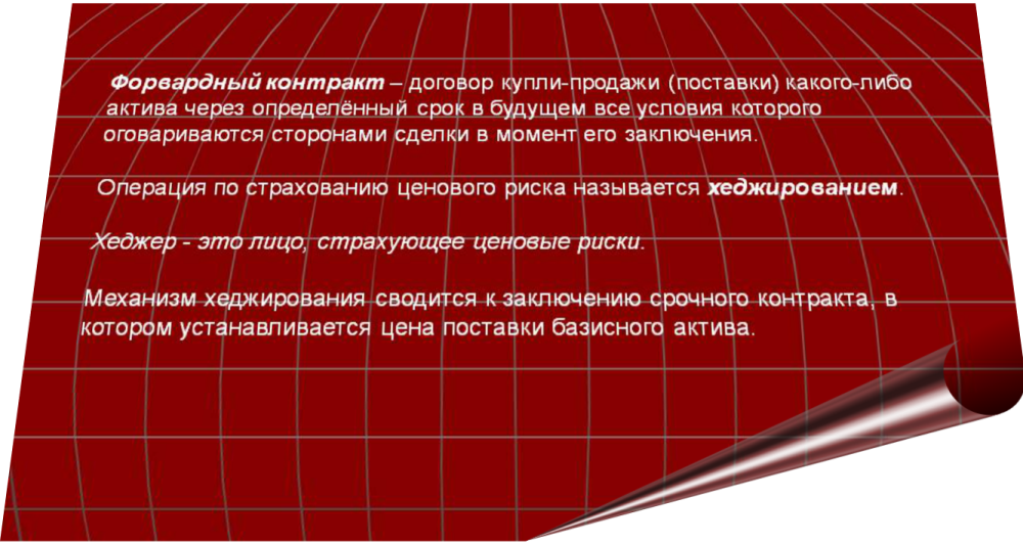

Хеджирование рисков при проведении форвардного контракта

Среди предпринимателей, банков, инвесторов, трейдеров и прочих деловых личностей, хеджирование рисков путём использования форвардных контрактов, пользуются огромной популярностью. Потому как суть самого процесса форвардного контракта подразумевает именно хеджирование рисков. А вовсе не извлечение прибыли, как может подумать начинающий инвестор, не посвящённый в тонкие нюансы данного вида капиталовложения. Вот основные риски, подлежащие при заключении того или иного вида форвардного контракта:

• Товарный риск – Он, как правило, связан со всевозможными факторами. Например, такими экономическими циклами как, инфляция, стагнация или дефляция. Вобщем, этот тип риска связан с такими экономическими процессами. И при протекании их, изменения спроса и предложения обязательно скажется на денежно товарном взаимоотношении.

• Валютный риск – В отличие от предыдущего типа риска хеджирования при проведении форвардной сделке, здесь риск более устойчив к экономическим циклам. Скажем прямо, что если при инфляции или дефляции это однозначно скажется на денежно товарном обороте. То на рынке валют, сами национальные валютные активы, более устойчивы к данным экономическим факторам.

• Процентный риск – От такого класса риска не застрахован ни один инвестор. Не институционный инвестор, не частный трейдер, не предприниматель. Поскольку изменение ключевой процентной ставки, любого из государств, королевства или конфедерации, непременно скажется на всех ценных составляющих, окружающего нас быта!

Суть хеджирования рисков при проведении форвардного контракта на примере

Приведём самый простейший, производственный пример. Исключительно для представления общей сути того, по причине чего форвардный контракт имеет место быть на финансовых взаимоотношениях. Представим предприятие, занимающейся выпуском сезонной обуви – сапоги на основе поливинилхлорида (ПВХ обувь).

В определённый период сезона, то есть с наступлением зимы, это предприятие столкнулось с проблемой реализации. Поскольку сырьё, не пущенное в оборот изделия, со временем имеет свойство «окостенения». Тогда встаёт острый вопрос о его использовании. В данных стечениях обстоятельств, форвардный контракт будет для руководства организации идеальным решением.

Примечательно, что неоспоримым преимуществом, при заключении форвардного контракта, именно в данный момент времени. Для производителя будет являться тот факт, что, во-первых, данный объём продукции не обязательно должен быть произведён на момент составления договора. А во-вторых, на складе предприятия не обязательно должно находиться необходимое количество продукции.

Условия и требования форварда.

Итак, предприятие заключает форвардный контракт с посредническим потребителем, например с крупным коммерсантом. В условиях форвардного соглашения стороны прописывают следующие условия и требования:

- Базовый актив – Обувь сезонная, на поливинилхлоридной основе.

- Объём поставки – 200 000 пар.

- Дата поставки – 1 марта, «Х» года.

- Форвардная цена – 1 000 рублей за пару.

Поскольку данные условия полностью устраивают сторон соглашения, то они отказались от внесения дополнительных требований. Типа «цена поставки» и, как следствие, «цена форвардного соглашения». Теперь, при наступлении даты поставки, есть как минимум три варианта развития событий. И каждый из возможных вариантов, по-разному скажется как, на стороне предприятия обуви, так и второй стороне соглашения – коммерсанте.

Варианты исполнения форвард контракта.

• Вариант первый – При наступлении 1 марта цена поставочного форварда не изменилась. В таком случае в выгоде остались обе стороны. Организация по изготовлению обуви смогла удержать рабочую силу, посредством предоставления работы в не сезон продаж сезонной обуви. Коммерсант же, заплатил, по факту относительно низку цену за огромную партию обуви. По форвардной цене 1 000 рублей за пару сапог. А продаёт он эту продукцию уже по нынешним на 1 марта ценам.

• Вариант второй – При наступлении весны ожидания производителя подтвердились, и рыночная цена на осеннее весеннюю обувь стала ниже. Благодаря форвардному договору, он смог продать свою продукцию по теперь уже выгодным для него ценам. Если рассматривать концепцию того, что сумму он получит в разы большую. По отношению к действующей, на данный момент времени рыночной цене сапог.

• Вариант третий – Цена на объект форвардного соглашения повысилась. В таком случае в выигрыше остаётся, конечно, коммерсант. Поскольку, например, при рыночной цене обуви в 1 200 рублей за пару, он их приобретёт за 1 000 рублей. Для руководства организации же, данное стечение обстоятельств, является платой за отсутствия риска и, как следствие, удержание «на плаву» всего предприятия!

Законодательная составляющая форвардного контракта

С юридической точки зрения отношение к форвардным контрактам в разных странах обстоят по-разному. В странах с развитыми торгово-финансовыми отношениями, например, такими как, США, Япония, Китай или Великобритания. Весьма успешно разрешаются спорные вопросы форвардных соглашений в судебном порядке.

В нашей стране дела обстоят далеко не так радужно. Поскольку финансово-рыночная торговля пришлась как раз таки на 90-е годы. Когда экономический рост пришёлся на смену плановому росту, по прошествие недавней внутри государственной перестройке.

Дело в том, что такой вид форвардного контракта как «расчётный форвард» довольно схож с пари между двумя сторонами. Будет ли будущая цена на объект форвардного соглашения выше или ниже. Что кстати, так же приравнивается к некоторым элементам ставок. А посему, по причине их обоюдного согласия, суд не может разрешить данный, возникший спорный вопрос.

Данная «прореха» в законодательстве начала меняться в стабильную сторону лишь с началом XXI века. Когда колоссальное количество судебных исков, привлекли внимание уже на геополитическом уровне. Тогда, в нулевых годах вопрос вставал «ребром» – что есть что? Если смотреть на форвардный контракт, как пари или на ставку, то есть как на способ азарта. Тогда о судебных тяжбах и речи быть не может.

Законодательная документация о форвардных соглашениях

В случае если в документациях форвардного соглашения, конкретно прописаны условия соглашения как, о финансовой сделке с целью извлечения прибыли. Тогда любые спорные вопросы решались в судебном порядке. По всем правовым актам, на законодательной базе о рынке ценных бумаг. В частности речь идёт об инструкции и положении Центрального Банка Российской Федерации:

• «Об установлении лимитов открытой валютной позиции и контролю над их соблюдением уполномоченными банками Российской Федерации. Для совершения форвардных соглашений между банками или между банком и клиентом». № 41 от 22 мая 1996 года.

• «О порядке ведения бухгалтерского учёта сделок, купли/продажи иностранной валюты, драгоценных металлов и ценных бумагах в кредитных организациях». Даёт определение форвардной сделке как соглашение. Как обязательства, по которому осуществляется с отсрочкой не менее 3-х дней после заключения. № 55 от 21 марта 1997 года.

• «О программе социально-экономического развития Российской Федерации на среднесрочную перспективу – 2002/2004 годы». Позволяло признавать сделки с отсроченным исполнением как пари сторон. № 910 от 10 июля 2001 года.

Что вы думаете по поводу статьи

«Форвардный контракт»?